欢迎光临每日财富网!

今天是 2024年11月10日 星期天

关注财经热点

一起实现我们的中国梦

登录新浪财经APP 搜索【信披】查看更多考评等级

原标题:华汇人寿高管薪酬超全年保费,起底偿付能力不达标的四家险企:方正人寿曾低至负数;三峡人寿连亏六年,合众人寿久居C级…

文| 空流霜

这四家机构几乎都面临相同的问题——经营不善导致信用减值、净利润亏损,或是不良资产规模大……

截至8月6日,已有62家非上市人身险公司披露了偿付能力报告。《险企高参》了解到,其中有4家险企风险综合评级不达标。北大方正人寿、三峡人寿的风险综合评级为D,合众人寿、华汇人寿的风险综合评级为C。不过这四家险企的核心、综合偿付能力充足率均在监管红线以上。

需要指出,风险综合评级不仅仅只取决于偿付能力是否达标,还与其他风险因素相关。

根据《保险公司偿付能力管理规定》第二十七条,对于核心偿付能力充足率和综合偿付能力充足率达标,但操作风险、战略风险、声誉风险、流动性风险中某一类或某几类风险较大或严重的C、D类保险公司,国家金融监管总局及其派出机构应根据风险成因和风险程度,采取针对性的监管措施。

总得来看,这四家机构几乎都面临相同的问题——经营不善导致信用减值、净利润亏损,或是不良资产规模大……

1

北大方正人寿

偿付能力曾低至-2.85% 今年累计亏损超5.8亿

北大方正人寿的“寒冬”还要追溯到2022年。

北大方正人寿2022年四季度偿付能力报告披露,由于投资于原方正集团下属企业的信托计划计提减值,导致偿付能力充足率不足。当季偿付能力报告显示,该司核心、综合偿付能力充足率分别为32.89%、65.78%,较上一季度分别下降42.51、66.65个百分点。

与偿付能力联系紧密的核心资本也几乎腰斩,当季核心一级资本为6.6亿元,而上一季度为15.32亿元。紧接着,风险评级也“跨档下调”。2022年第四季度风险评级由B级降至D级。

此后,北大方正人寿的核心、综合偿付能力不断恶化。截至2023年第三季度,其核心、综合偿付能力已低至负值,均为-2.85%。与此同时,北大方正人寿也表示,公司正在积极协调三方股东,推动增资事宜,预计四季度末增资后综合偿付能力充足率将高于120%。

2023第三季度偿付能力报告

兵贵神速,北大方正人寿仅用时一年便完成了股权变更、股东增资等重大事宜。2023年2月17日,原中国银保监会发布《关于北大方正集团财务有限公司破产的批复》,北大方正集团财务有限公司进入破产程序,随后,2月23日,北大方正人寿原大股东北大方正集团有限公司将所持有的北大方正人寿51%的股权转让给新方正控股发展有限责任公司,成为第一大股东。而新方正控股发展有限责任公司的大股东为中国平安。从此,北大方正人寿进入“平安时代”。

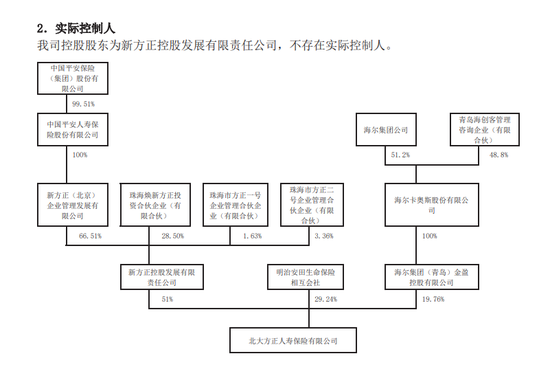

现北大方正人寿股权结构

2023年底,国家金融监督管理总局上海监管局,批准北大方正人寿保险有限公司注册资本从28.8亿元增加至45.8亿元,增资17亿元。增资后,原有股东及出资比例保持不变。2023年第四季度偿付能力报告显示,偿付能力充足率均已达标,核心、综合偿付能力分别为,88.05%、142.64%。

但现如今,半年已过,其经营状况却难言顺利,阵痛犹在。2024年第二季度偿付能力报告显示,北大方正人寿当季净利润为-3亿,上半年累计亏损超5.8亿;本季度净资产收益率-26.01%,累计净资产收益率为-48.96%。与此同时,偿付能力也在不断下降,2024年第一季、第二季度核心偿付能力分别为75.89%、71.74%;2024年第一季、第二季度综合偿付能力分别为125.41%、124.72%

2

三峡人寿

成立六年未能盈利 累计亏损约7.5亿元

再看首家在重庆设立总部的中资寿险公司,三峡人寿,作为重庆土生土长的金融机构,该司成立六年至今仍未实现盈利,且风险评级也接连被下调。

2022年第一季度,三峡人寿风险综合评级结果首次为C,2023年第一季度风险综合评级结果再降为D。三峡人寿当时表示,公司目前面临的主要风险是偿付能力承压以及相关的战略和可资本化等风险。

于此同时,三峡人寿核心、综合偿付能力同步下降。2022年第一季,核心、综合偿付能力充足率分别为104.35%、122.78%。而到了2023年第三季度,核心、综合偿付能力充足率分别降至67.56%、60.71%。其综合偿付能力充足率已跌到监管红线之下。此外,三峡人寿的最低资本也由2022年第一季度的3.72亿元逐步降至2023年第三季度的3.49亿元。

而风险评级、偿付能力充足率等指标的降低,其原因与其业绩脱不开关系。成立于2017年12月的三峡人寿,已经度过了六个春秋。而这六年,皆在亏损。据历年偿付能力报告显示,从2018年至2023年,该公司净利润连续六年为负,分别为-0.58亿元、-1.19亿元、-1.05亿元、-0.65亿元、-1.1亿元和-1.97亿元,六年累计亏损约6.5亿元。

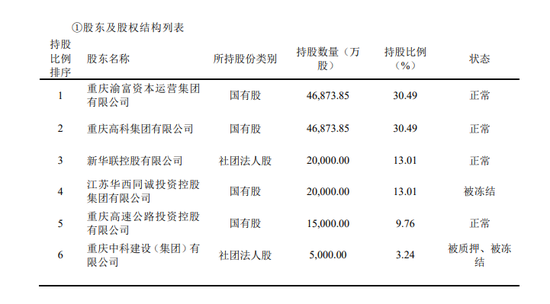

三峡人寿与北大方正人寿一样,仍需“外力”增添活力。2023年12月29日,国家金融监督管理总局重庆监管局同意三峡人寿注册资本从10亿元增加至15.37亿元。三峡人寿大股东重庆渝富资本运营集团有限公司和重庆高科集团有限公司均认购约2.69亿元。增资后,核心、综合偿付能力均有较大提升。2023年第四季度偿付能力报告显示,核心偿付能力充足率为171.42%、综合偿付能力充足率为204.03%。

三峡人寿增资后股权结构

但是增资后业绩仍未改善。截至2024年第二季度,三峡人寿今年累计亏损超1亿。面对业绩的持续下滑,已有部分股东转让股权。

今年6月18日,三峡人寿发布公告称,股东重庆迪马工业有限责任公司将所持三峡人寿的1.5亿股股份(持股比例9.76%)转让给重庆高速公路投资控股有限公司。作为重庆高速公路集团旗下的全资子公司,其背后为重庆国资委。截至目前,三峡人寿的国有股已经占到83.75%。

现三峡人寿股权结构

回顾这六年的经营,三峡人寿马上就要步入“七平八盈”的定律。其业绩能否回暖仍是未知数……

3

合众人寿

连续15个季度被评为C级

曾有超22亿的不良投资资产

自2020年四季度起,合众人寿风险评级已连续15个季度被评为C级,是四家机构中偿付能力“不达标”时间最长的。

自2020年第四季度分类监管评价结果为C类,合众人寿表示,主要原因为公司操作风险项下得分较低所致。根据《银行保险机构操作风险管理办法》第二条的定义,操作风险是指由于内部程序、员工、信息科技系统存在问题以及外部事件造成损失的风险,包括法律风险,但不包括战略风险和声誉风险。

2024年至今,合众人寿及其分支机构屡吃罚单,被监管部门处罚金额总计超100万元。而在之前,仅仅2023年上半年就屡遭投诉。根据国家金管总局湖南监管局发布的2023年上半年辖内保险消费投诉 【下载黑猫投诉客户端】情况通报,人身保险公司亿元保费投诉量中位数约0.95件/亿元,而合众人寿高达3.73件/亿元,排名前三。

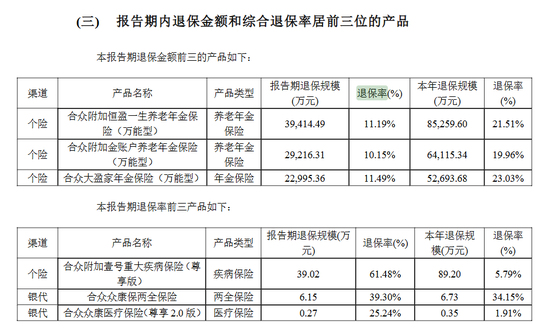

而且,合众人寿的部分产品退保率也处于较高水平。2024年第二季度偿付能力报告显示,退保率居前三的产品退保率分别为61.48%、39.3%、25.24%。

此前,合众人寿在投资端也面临风险隐患,尤其是不动产投资和涉及地产的信托计划规模较大,2021年以来逾期规模有所增加。据不完全统计,截至2021年6月末,合众人寿不良投资的资产投资规模为22.3亿元,减值计提规模4.64亿元,另有2笔利息逾期的信托计划本息合计37.75亿元。

而在净利润表现上,不知是否与投资端有关,2021年,合众人寿经历了由盈转亏的转折点,净亏损达到5.24亿元。2022年进一步加剧,年度亏损额增至20.2亿元。2023年的亏损额有所收窄,亏损为11.9亿元。截至目前,2024年第二季度,净利润已由亏转盈,为2.1亿元。

3

华汇人寿

10年未披露年报

高管薪酬却高于保费收入?

华汇人寿自2022年第一季起,风险评级便持续为“C”。而对于下调评级的原因,该司虽未明确公告解释原因,但该司经营状况显然难言乐观:不仅多年未披露相关信息,还面临股东股权纠纷等问题。

2013年6月,华汇人寿由于股权纠纷及其导致的公司治理问题,被原中国保监会出具监管函。按照监管函要求,华汇人寿正在开展公司治理整改工作,但截止2024年第二季度,公司对实际控制人事项尚无法报告。(关注《险企高参》,后续分享华汇人寿背后的股权故事)

受此影响,华汇人寿自2013年起,年度信息披露报告就已暂缓披露至今。

与此同时,华汇人寿业务也处于停滞状态。《险企高参》查阅其官网产品中心,发现该页面为空。

但据中国保险业协会人身保险产品信息库显示,华汇人寿仍有一款人寿保险在销售。

由于业务停滞,产品停售,华汇人寿的保险业务收入基本逐年下降,2016年至2024年第二季度,保险业务收入分别为8.9亿元、2.33亿元、1997万元、1216万元、981.5万元、596万元、424万元、118万元。从业务规模指标来看,华汇人寿保险业务收入主要来自于续期签单保费,全年并无新单期交签单保费。

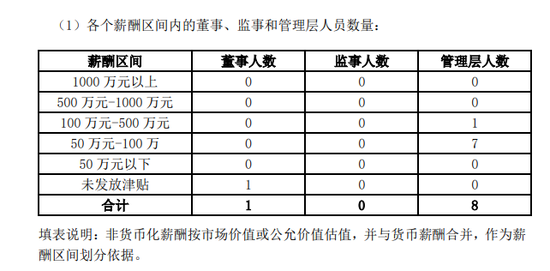

虽然,股权纠纷尚未结束,保险业务收入逐年下降,但是高管薪资却不受影响。据2023年第四季度偿付能力报告显示,2023年,薪资最多的一名高管年薪294万,还有7名高管的年薪在50-100万之间,即使按照最低的50万计算,这7名高管合计年薪也有350万。合计高达644万元,甚至超过当年的保险业务收入。

华汇人寿面对诸多问题缠身,对比之下,亏损都显得不那么重要了。2018年至2024年第二季度分别净亏损7138.43万元、5825万元、1486万元、7085.6万元、6556万元、6555.92万元。

来源:险企高参