欢迎光临每日财富网!

今天是 2025年07月18日 星期五

关注财经热点

一起实现我们的中国梦

来源:慧保天下

险企三季度偿付能力披露季来临。截至稿件发布,据“慧保天下”统计,已有84家财产险公司披露了2024年前三季度偿付能力报告,还有两家未披露(安心财险、长安责任保险),此外大家财险、申能财险未披露2023年三季度数据,同比计算将其排除在外。

如若不考虑会计准则切换所造成的影响,整体来看,2024年前三季度,已披露数据的84家财产险公司保险业务收入整体呈正增长态势,净利润相较去年同期也有所增长——保险业务收入近1.3万亿元,同比增长5.38%;净利润509.38亿元,较2023年前三季度同比增长14.15%。

注:在2024年三季度偿付能力报告中,一些财产险公司其实是同时采用了旧会计准则以及新会计准则,如在净利润、总资产、净资产等指标上按照新会计准则计量,其余指标仍按照旧会计准则计量。此外,部分公司2023年前三季度数据口径为旧会计准则,而今年则为新会计准则。由于新旧准则差异,不同险企之间难以简单横向对比,部分净利润、净资产、净资产投资收益率数据也不具备可比性。

01

百亿俱乐部又增三员,保险业务收入同比增长超5%

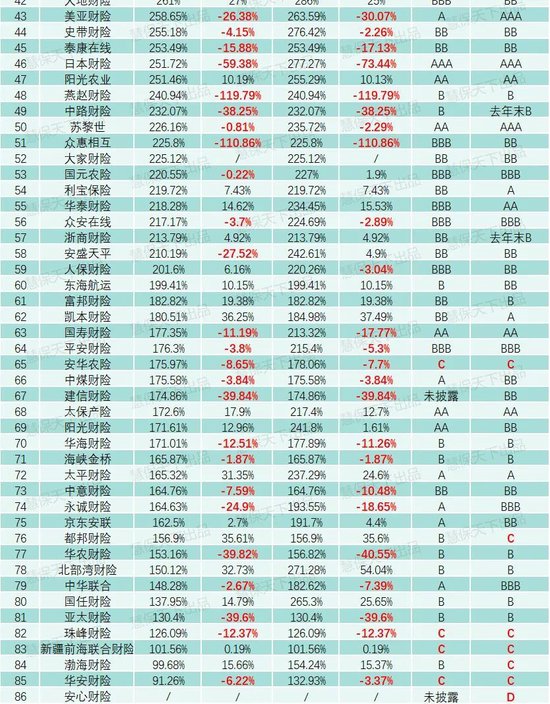

从保费规模上看,2024年前三季度财险公司保费收入整体实现增长,但增速显著放缓。

据“慧保天下”统计,如若不考虑会计准则切换所造成的影响,2024年前三季度,84家财险公司合计保险业务收入为13028.64亿元,除没有同比数据的大家财险外,同比增长5.38%,但相较去年同期7%左右的增幅,保险业务收入的增速有所放缓。

具体而言,财险市场依旧是行业分化显著,前三季度保费收入破千亿的险企中仍然只有人太平“老三家”,保险业务收入合计达到8297.58亿元,占比63.69%。

值得注意的是,今年保费规模超过100亿但不足1000亿的险企共有11家,相较去年三季度的8家,“百亿俱乐部”又增三员,分别是泰康在线106.6亿元、紫金财险103.99亿元、国任财险102.75亿元。

在70家保费未破百亿大关的险企中,又根据不同保费规模划分了几个类别,规模在30亿元至50亿元的险企有8家,20亿元至30亿元的险企有8家,10亿至20亿的险企有16家,大多数险企的保费收入都在20亿以下,更多是在10亿以下,超过1亿不足10亿的险企有24家,有4家险企的保费收入甚至都不足1亿元,分别是久隆财险、广东能源、日本兴亚、阳光信保。

从保险业务收入同比增速来看,84家险企中除大家财险没有同比数据外,有20家险企保险业务收入出现了不同程度下滑,其中负增长超50%的三家险企分别为都邦财险(-89.18%)、中铁自保(-54.3%)、中国融通(-52.01%),但多达63家财险公司依然实现了不同程度的上涨,增长依然是主流趋势。

从上表来看,有多达22家公司虽然实现正增长,但只能算是微增,增速不足5%;同时也有29家险企实现两位数以上的增长,其中11家在10%~20%之间,10家在20%~50%之间,3家达到50%~100%,更有5家险企实现了100%以上的增长,分别为比亚迪财险(81392.54%)、渔业互助(3385.71%)、阳光信保(300%)、众惠相互(212.7%)、久隆财险(115%)。

不考虑新旧会计准则的情况下,各险企同比数据如下:

02

“老三家”贡献行业超八成利润,22家中小财险公司合计亏损13.45亿元

如若不考虑会计准则切换所造成的影响,前三季度,财产险公司盈利能力有所增长,84家合计净利润为509.38亿元,同比增长14.15%。其中,63家险企盈利,合计盈利521.13亿元,22家险企亏损,合计亏损13.45亿元。(注:大家财险、申能财险未披露2023年三季度数据,同比计算将其排除在外。)

具体来看,上半年实现盈利的63家险企中,多达41家公司的净利润不足1亿元,仅有22家险企盈利过亿元,其中仅9家超过5亿元,依次是人保财险、平安产险、太保产险、国寿财险、阳光财险、英大泰和财险、众安在线、中华联合财险、太平财险,分别实现净利润221.23亿元、137.48亿元、59.01亿元、22.23亿元、9.01亿元、8.59亿元、6.06亿元、5.75亿元、5.34亿元。

数据显示,“老三家”合计盈利417.72亿元,而其余81家公司合计盈利也只有91.66亿元,“老三家”贡献了行业近82.01%的利润。

上半年亏损最高的5家险企依次是永诚财险、大家财险、泰山财险、诚泰财险、亚太财险,分别亏损2.43亿元、1.7亿元、0.98亿元、0.94亿元、0.92亿元。从净利润增速上看,前三季度共有21家险企同比增长,另有25家险企同比下降,此外,12家公司扭亏为盈,2家公司由盈转亏,10家亏损收窄,9家亏损扩大,4家持平。

03

近50家险企综合成本率有所下降,仍有52家险企超100%

综合成本率的变化也进一步反映了财险公司承保端的压力。统计显示,2024年共有52家公司的综合成本率超过100%。(去除综合成本率为负值的比亚迪财险以及未披露综合成本率的劳合社)

82家财险公司的综合成本率中位数高达101.87%,较2023年同期的101.97下降了0.1个百分点。其中49家险企的综合成本率与去年同期相比有所下降,广东能源自保下降最多,由去年同期的367.46%下降至325.92%,下降了41.54个百分点。

保费收入排名靠前的公司也出现了承保亏损,在保费收入超百亿的公司中,有5家公司的综合成本率超100%。国寿财险、中华联合财险、阳光财险、华安财险、紫金财险的综合成本率分别为100.44%、100.15%、100.07%、100.52%、101.37%。

保费收入在20亿元至100亿元之间的26家公司的平均综合成本率为100.915%;保费收入在0至20亿元之间的42家公司的平均综合成本率则高达122.86%(去除未披露数据的劳合社和综合成本率为-414.42%的比亚迪财险以及去年同期数据为-3462.4%的渔业互助),尽管较2023年同期的125.78%的平均综合成本率有所下降,但仍处于较高水平。

总的来看,不论是大型还是中小型财险公司都面临综合成本率上升的难题,其中,小险企综合成本率仍显著高于大中险企。

04

3家财险公司偿付能力改善达标,前海联合财险综合偿付能力仍逼近红线

通过统计,“慧保天下”发现,截至2024年三季度末,85家披露了偿付能力报告的财险公司中,除4家未披露风险综合评级的险企(安心财险、合众财险、诚泰财险、建信财险)外,仅有4家险企偿付能力不达标,分别是华安财险、华农财险、前海联合财险、珠峰财险。

值得注意的是,三季度末,渤海财险、都邦财险、富德产险三家险企风险综合评级由此前的C转为B,偿付能力终于达标。

都邦财险在偿付能力报告中表明了此次风险综合评级提升为 B 类的主要原因:一是增资获批,完成约2.44亿元增资,实际资本大幅提升,偿付能力充足率重回 150%之上,可资本化风险方面得分获得较大提升。二是公司治理评级提升至C。2024 年公司章程完成修订后,在最新一期监管评估中公司治理被评为C级,公司风险综合评级中公司治理部分分数由原来的40分大幅上升至83.89分。

具体来看各险企的核心及综合偿付能力充足率,“慧保天下”发现与去年三季度数据相比,超一半险企偿付能力有所下滑,83家险企中有44家核心偿付能力充足率有所下降,43家综合偿付能力充足率有所下降。

< END >