欢迎光临每日财富网!

今天是 2025年07月20日 星期天

关注财经热点

一起实现我们的中国梦

财联社1月4日讯(编辑 刘晨)本周首个交易日票据利率一飞冲天,上行超出80bp!业内人士称,背后原因是银行信贷开门红投放的挤出效应。与开年行情相比去年12月末票据量价平平,上一年度12月信贷增速或同比10.7%。

票据利率全线破2%,已经超过同期限国债

本周第一个工作日,票据利率猛冲突进,一天内上攻2%。以6个月的国股转贴现票据利率为例,相较年末的1.18%上行了80bp。昨日票据利率全线收涨,3个月国股转贴现收盘2.12%,6个月国股转贴现收盘2.06%,已经与相同期限的国债收益率不相上下,根据Wind数据,昨日3个月国债到期收益率1.8839%,6个月国债到期收益率为2.2268%。

资料来源:Wind,财联社整理

资料来源:Wind,财联社整理业内人士称,对于银行来说,信贷早投放早收益,由于信贷开门红的存在会对票据形成挤压,因而往往一季度票据利率都会明显上涨。另一则,监管层面提出更注重均衡投放和信贷效率,贷款投放高增长的压力降低,以票充贷的必要性下降。不过与此前票据利率逐步上升不同,今年可能是一步到位当前票据利率距离同业存单利率仅剩36BP,大幅上行空间已经不大。

普兰金融总裁周海滨表示,往后看,2月有2.1万亿的票据到期量,到期量较大。同时2月由于春节假期,有效交易日只有十几天,所以平均每日的贴票量要1500亿左右,大概率会促使银行降价收票。票据价格会有明显下降。

票据新规后由于风险结构的调整,银行以票充贷的成本上升,作为市场一直以来观测信贷投放的风向标,票据利率的指示性有所转弱。中信证券首席经济学家明明认为,考虑到资本计量压力多在季末,因此季末时点,3个月以内的票据利率走势变化对银行信贷投放的指示效果更佳。

去年12月票据量价平平,信贷增速同比或为10.7%

回看2023年12月的票据市场,根据富鸣金石的数据,国有行全月净买入2028亿,表内票据余额新增2109亿;股份行净卖出6567多亿,表内票据余额减少509亿;城商行净卖出872亿,表内票据余额微减536亿;农商行净买入5993多亿,表内票据余额微增372亿,非银净买入474亿,票据余额减少520亿。全市场贴现后票据余额增加893亿,达到13.28万亿

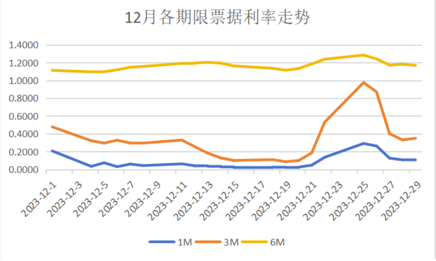

6个月国股转贴现利率开始于1.09%,去年12月中、上旬基本维持在1.2%以下。12月20号开始短暂上扬触及1.29%,月末回落。3个月和1个月国股转贴现利率在12月最后一周均处于0.4%下方。

资料来源:富鸣金石,财联社整理

资料来源:富鸣金石,财联社整理兴业证券宏观研究报告显示,2023年12月信贷增速同比或维持稳定。此前,央行提到 “平滑信贷波动”,商业银行或将部分为“开门红”储备的信贷项目提前在12月投放。不过,存量债务置换工作或仍将对新增信贷读数造成影响。综合来看,12月新增贷款规模预计为12500亿,对应的贷款同比增速为10.7%。

华泰证券分析师易峘表示,整体而言,一线城市地产需求侧政策的提振下,2023年12月商品房成交边际改善,结合12月票据利率整体较11月有所上行、预计12月新增信贷同比略有回落。同时,高频数据显示12月政府债发行仍有支撑,低基数下社融同比增速或小幅上行至9.7%左右。