欢迎光临每日财富网!

今天是 2025年07月17日 星期四

关注财经热点

一起实现我们的中国梦

摘要

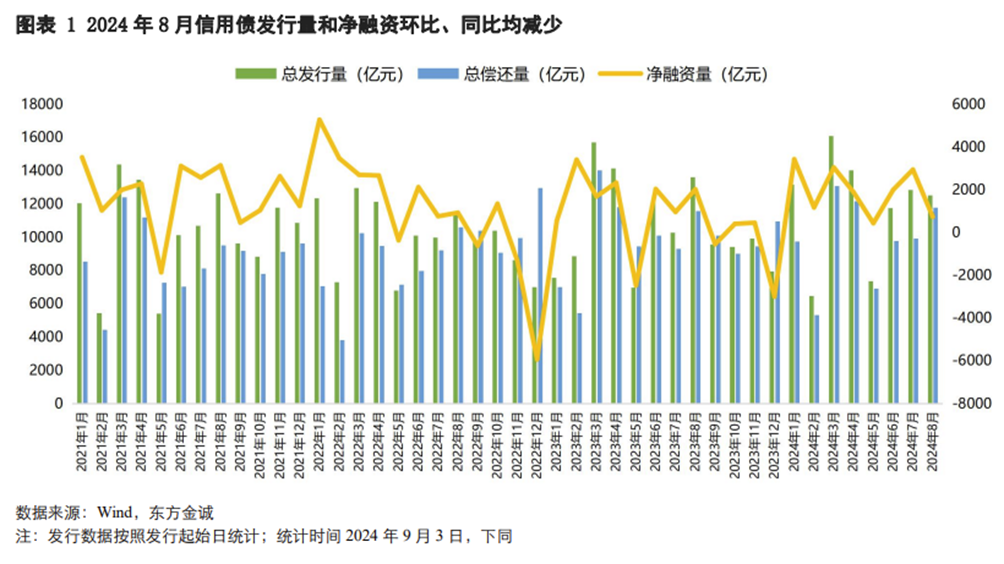

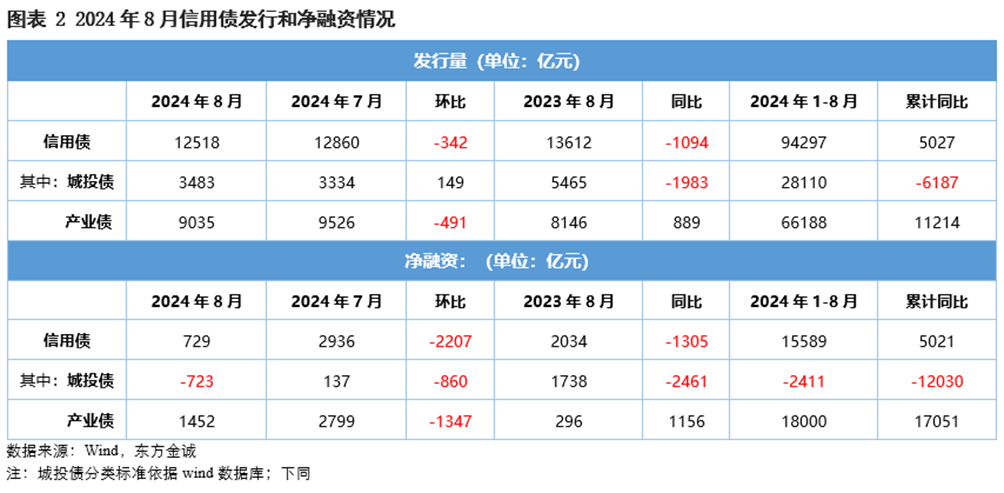

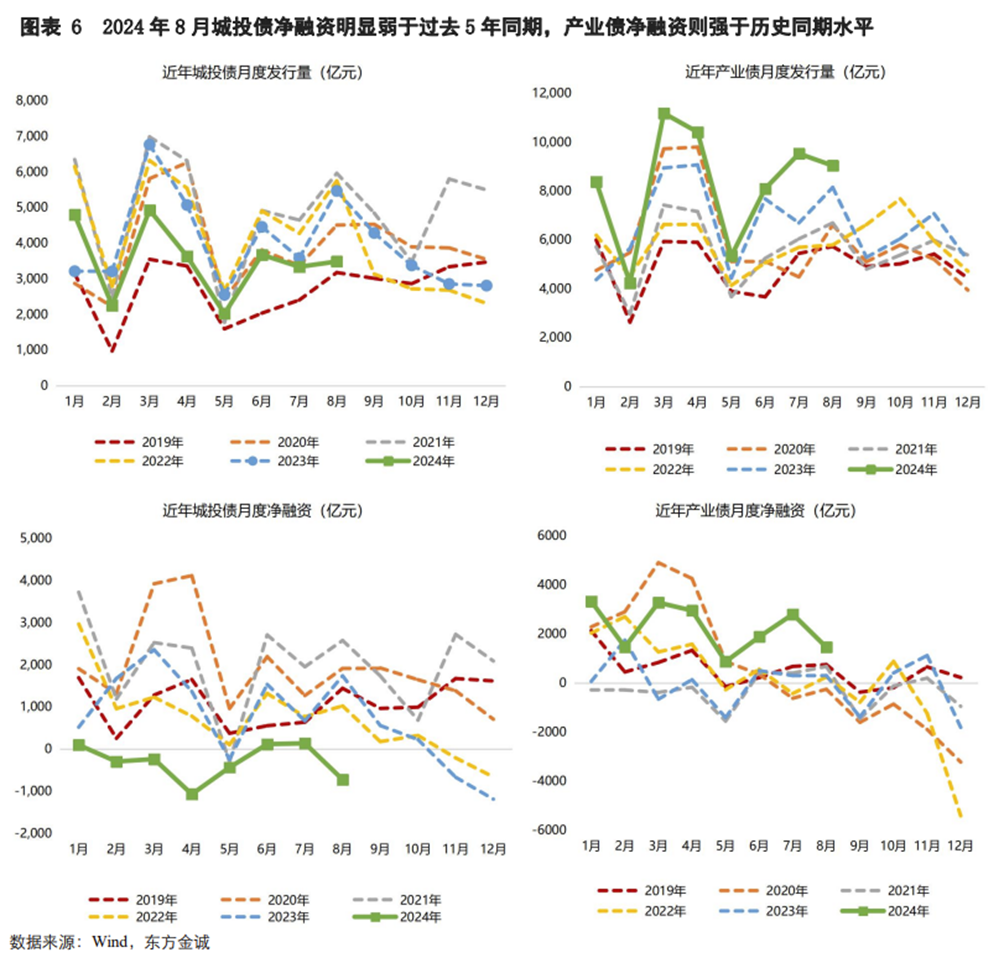

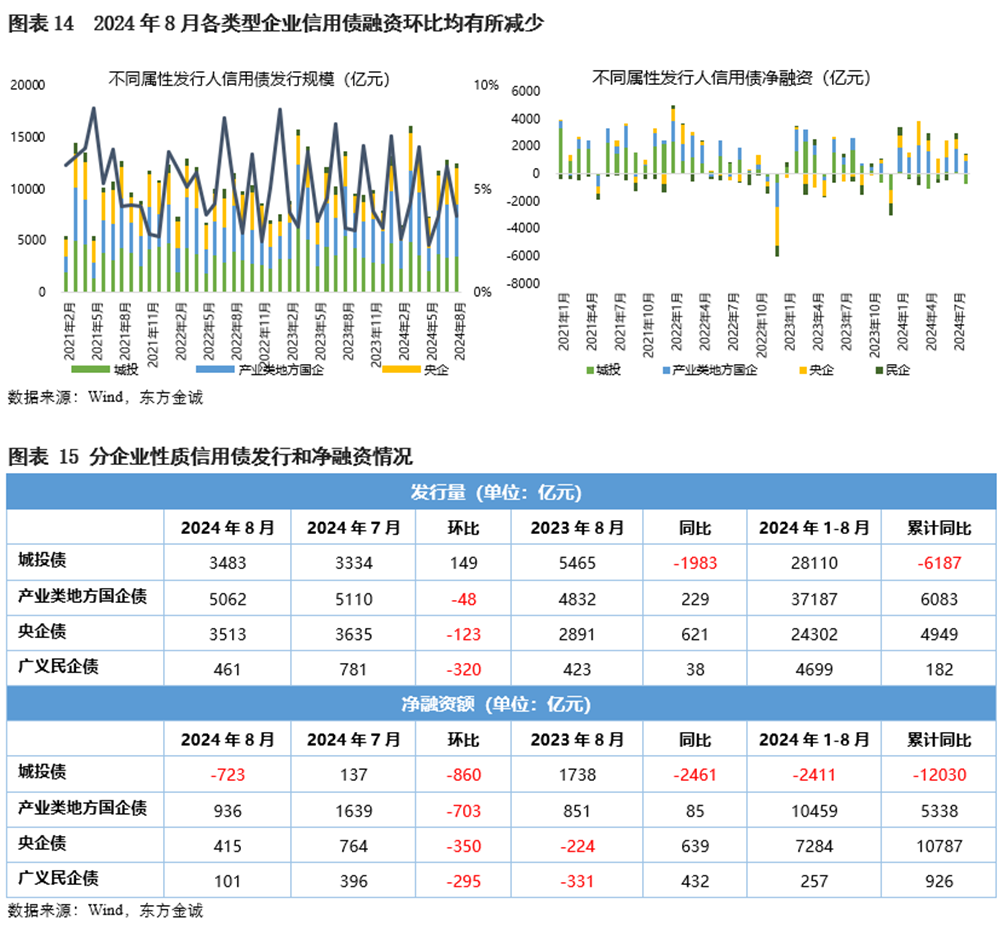

8月信用债市场出现调整,发行利率上行,信用债发行量1.25万亿元,环比、同比分别下降2.7%和8.0%;净融资729亿元,环比、同比分别减少2207亿元和1305亿元,为近5年同期最低。8月城投债和产业债融资延续分化:城投债发行量环比增加、同比减少,净融资环比、同比均大幅减少;产业债发行量和净融资环比减少、但同比增加,仍处2019年以来的同期最高水平。

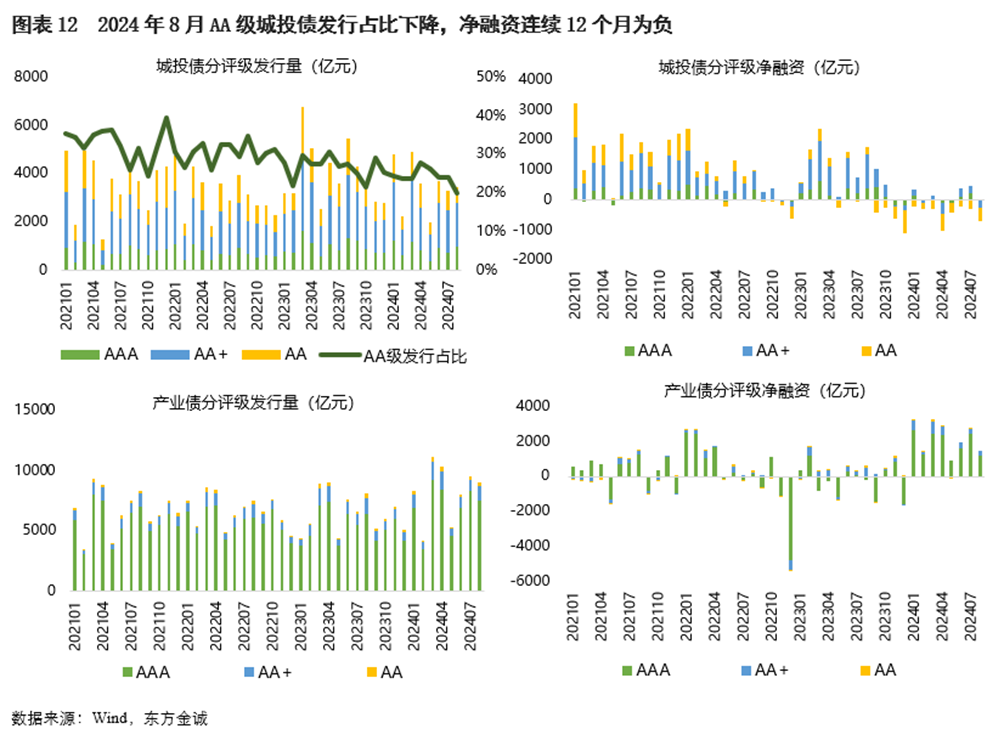

发行结构方面,分评级看,8月AAA级信用债发行量和净融资环比减少、同比增加,AA+级和AA级净融资环比、同比均减少。1-8月累计看,各评级城投债净融资同比均收缩,各评级产业债净融资同比均明显增长。分企业性质看,8月央企债、产业类地方国企债和广义民企债发行量和净融资环比减少、但同比增加。分券种看,8月仅中票和定向工具发行量环比增加,除中票外各券种净融资均环比减少。

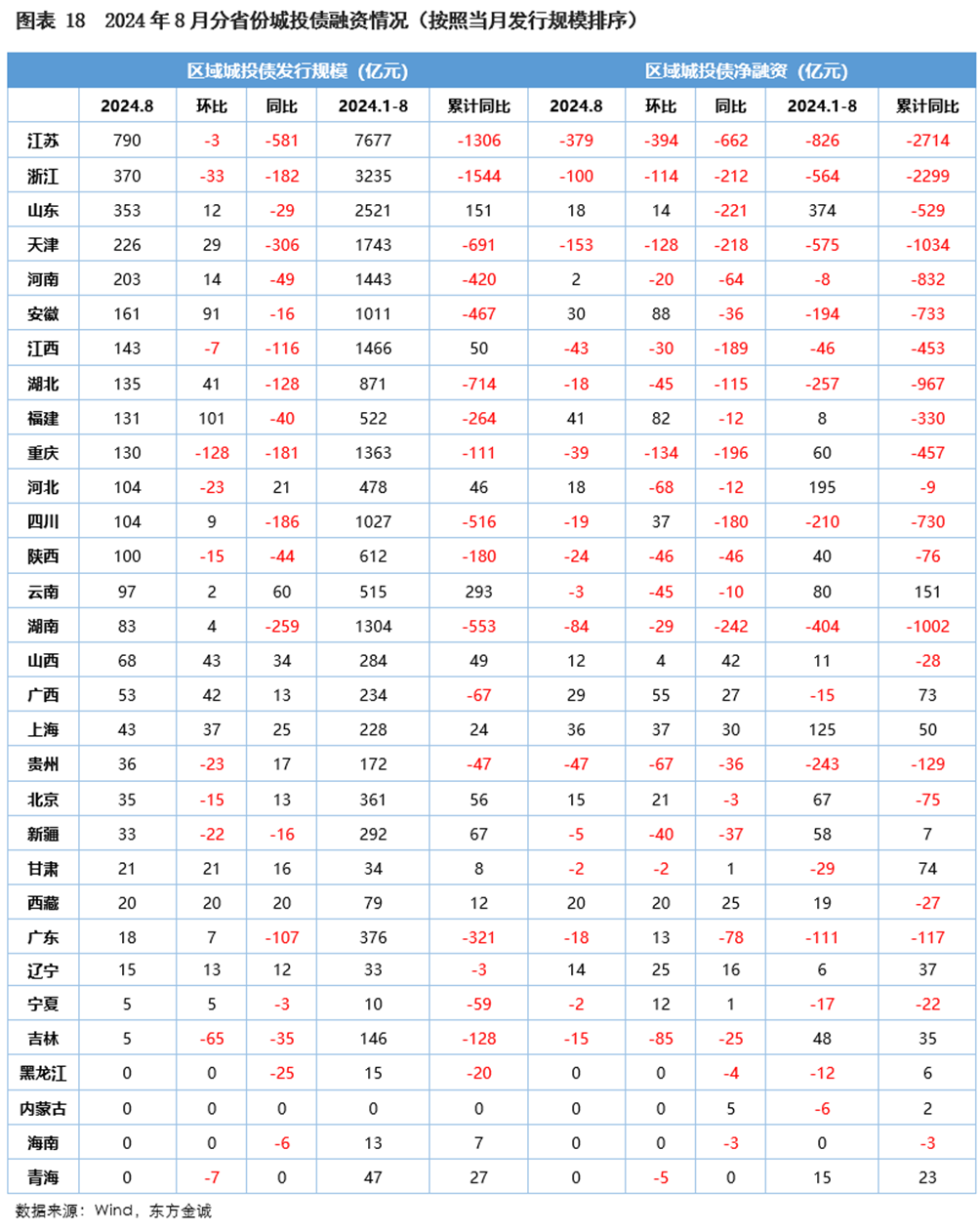

8月多数省份城投债发行量和净融资环比、同比均减少;16个省份净融资为负,江苏、湖南、山东、天津、浙江等省份净融资同比降幅较大;1-8月累计,多数省份城投债净融资低于去年同期,16个省份累计净融资为负。

产业债方面,8月公用事业、食品饮料、交通运输等10个行业信用债发行量环比下降,其他行业信用债发行量环比回升;有20个行业净融资为正,其中建筑装饰、房地产、非银金融、石油石化等行业净融资规模较大,综合、煤炭、商贸零售等行业净融资为负。1-8月累计,多数行业信用债发行量高于去年同期且累计净融资为正,仅综合、通信、国防军工、纺织服饰、家用电器5个行业净融资为负。

本文目录

一、信用债发行整体情况

8月信用债发行量和净融资环比、同比均减少。

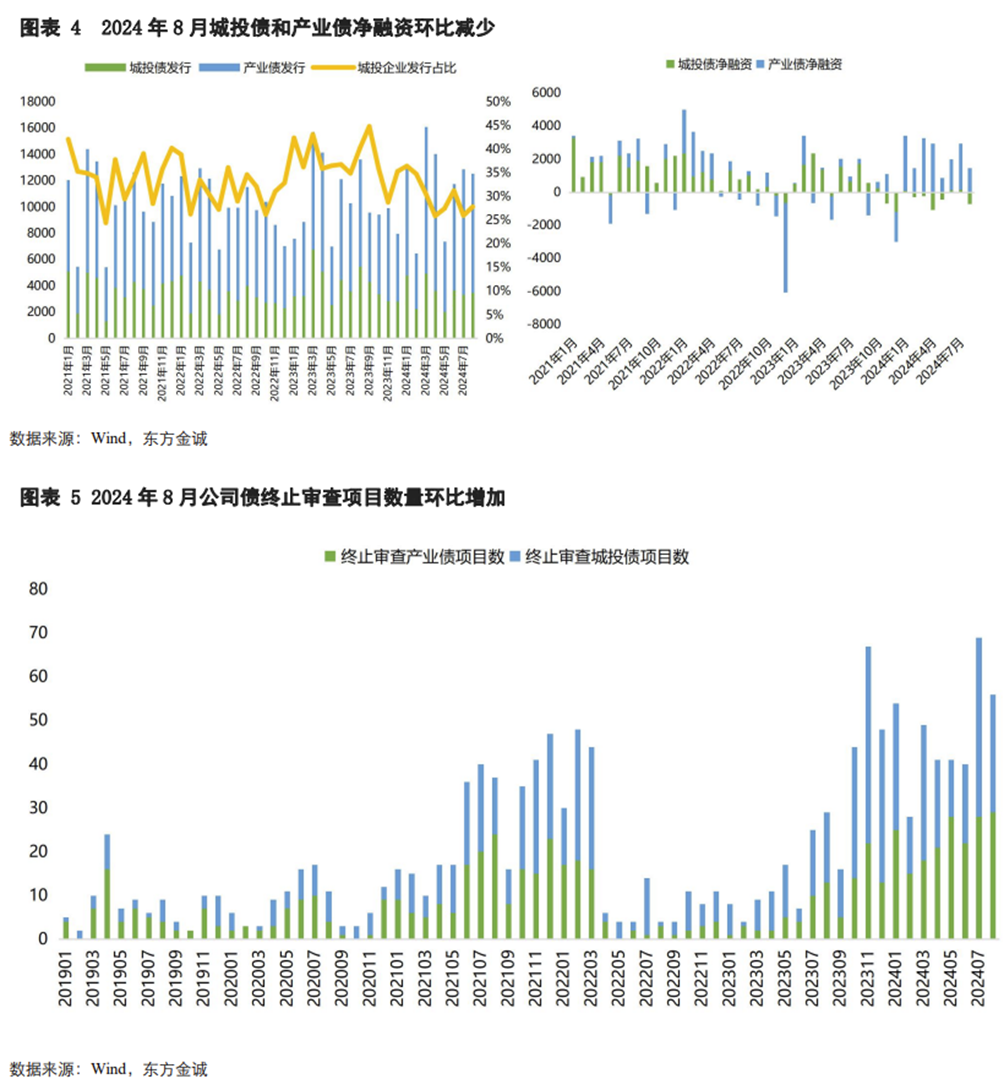

8月城投债和产业债融资延续分化。

8月信用债整体发行利率环比上行。

8月信用债发行期限小幅缩短。

二、信用债发行结构

从主体评级看

分企业性质看

分券种看

三、分区域和行业信用债发行情况

城投债分省份看

城投债分评级看

产业债分行业看

报告正文如下

一

信用债发行整体情况

8月信用债发行量和净融资环比、同比均下降。当月城投债和产业债融资延续分化:城投债发行量环比增加、同比减少,净融资再次转负,环比、同比均下降;产业债发行量和净融资环比减少,但同比增长,并仍处历史同期高位。

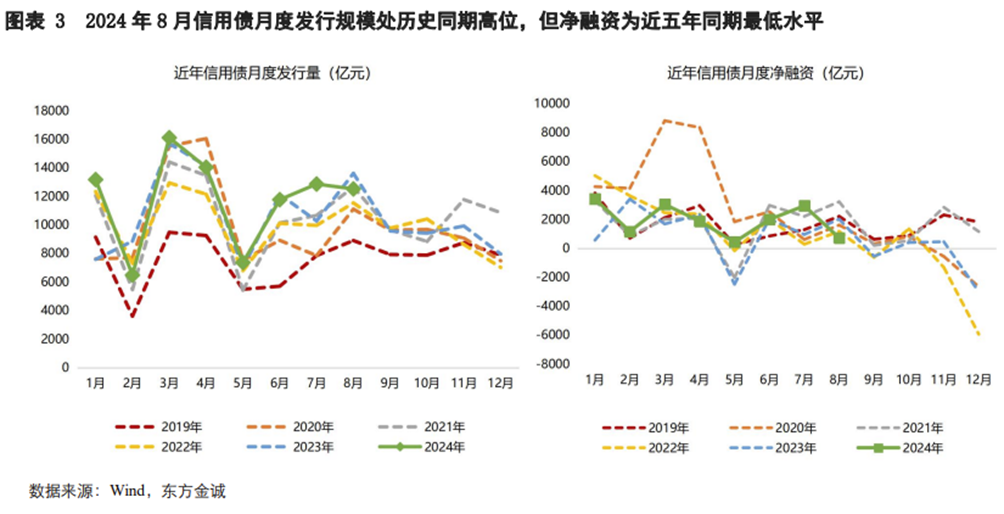

8月信用债发行量和净融资环比、同比均减少。当月信用债发行量1.25万亿元,环比、同比分别减少2.7%和8.0%;净融资729亿元,环比、同比大幅减少2207亿元和1305亿元。1-8月累计,信用债融资情况好于2023年同期:1-8月共发行信用债9.4万亿元,净融资1.6万亿元,同比分别增长5.6%和47.5%。

8月城投债和产业债融资延续分化。8月城投债发行量环比小幅增加,但同比大幅减少,净融资转负,环比、同比均大幅缩减;1-8月累计,受制于新增融资监管保持严格,城投债共发行2.81万亿元,同比下降18.0%,净融资-2411亿元,同比减少12030亿元。1-8月各月城投债净融资均明显低于2019年以来的同期水平(图表6)。

产业债方面,8月央行对长端利率的监管加码,利率债收益率出现调整,进而传导至信用债。当月信用债发行利率走高,下旬信用债取消发行规模明显增加,产业债发行量和融资规模环比均下降,但同比仍明显增长。8月产业债共发行9035亿元,环比减少5.2%,同比增加10.9%;净融资1452亿元,环比减少1347亿元,同比增加1156亿元,单月发行量和净融资额大幅高于2019年以来同期水平。1-8月累计,产业债发行量达到6.62万亿元,同比增长20.4%,净融资1.80万亿元,同比增加1.71万亿元。

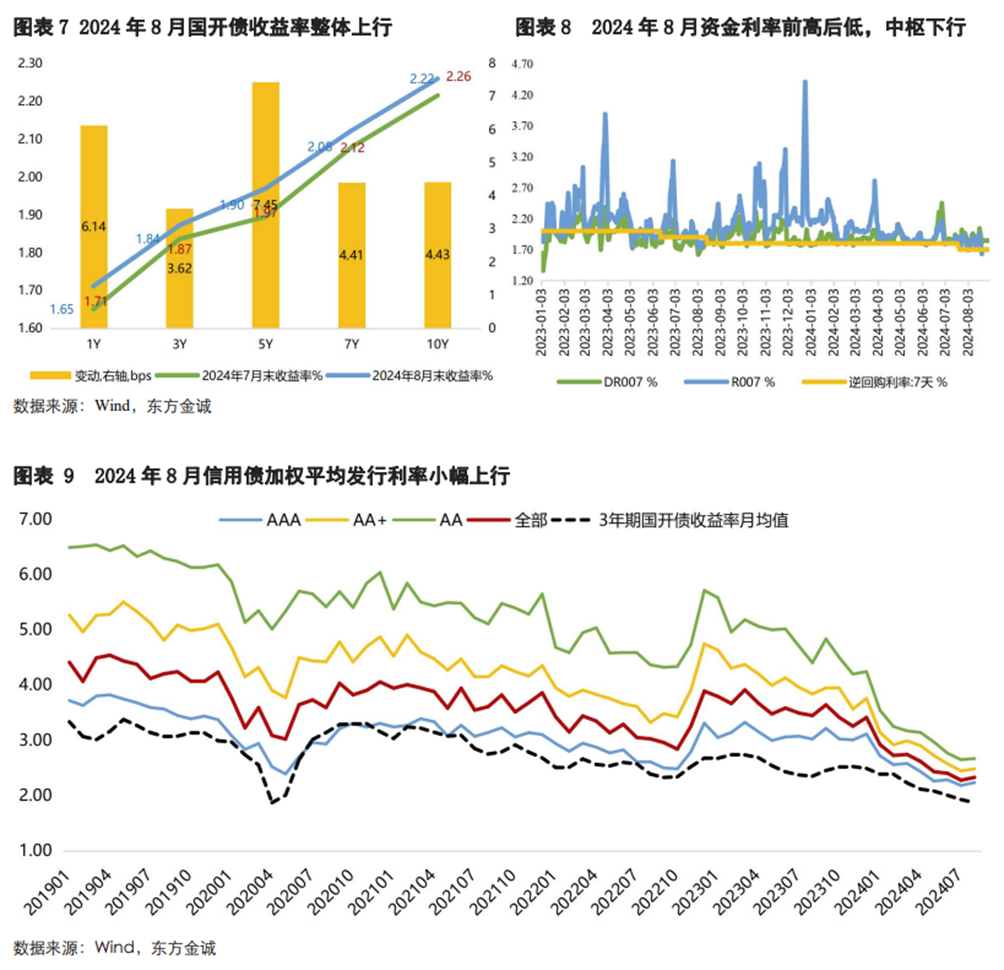

8月信用债整体发行利率环比上行。8月资金利率前高后低,中枢较7月小幅下行;主要受央行公开市场卖债并指导大行卖出长债影响,债市出现阶段性调整,利率债收益率曲线陡峭化上移。在此背景下,当月信用债发行利率整体上行,全体信用债以及主体评级AAA、AA+和AA级信用债金额加权平均发行利率分别为2.33%、2.23%、2.48%和2.67%,环比分别上行5.1bps、5.2bps、3.7bps和2.1bps。

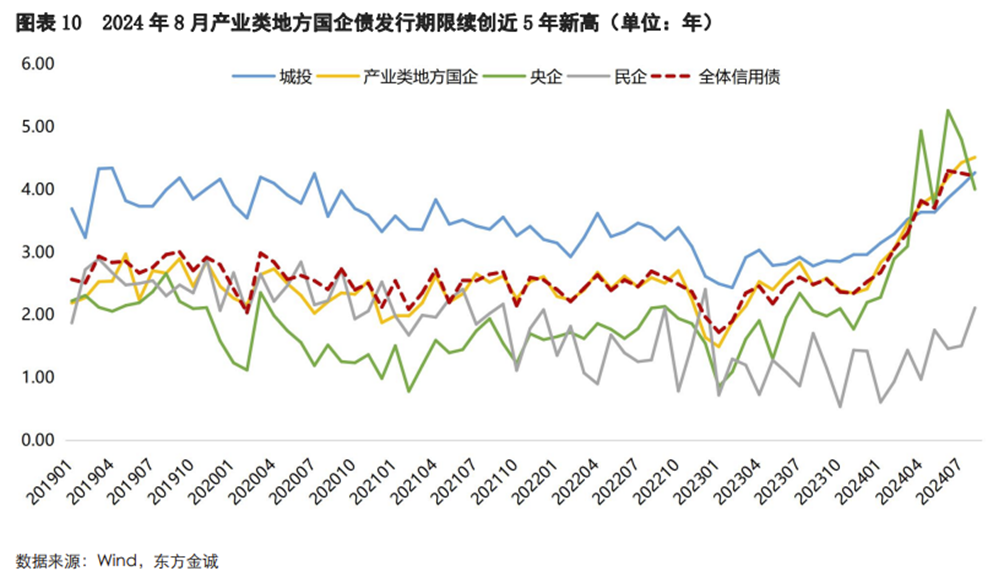

8月信用债发行期限小幅缩短,当月金额加权平均发行期限为4.22年,较7月缩短0.05年。8月仅央企债发行期限缩短0.79年至4.01年,城投债、产业类地方国企债和民企债加权平均发行期限环比分别拉长0.21年、0.09年和0.60年至4.27年、4.51年和2.11年。8月产业类地方国企债平均发行期限创历史新高,较2023年12月拉长2.10年;其中,期限在10年及以上的产业类地方国企债共发行761亿元,占当月产业类地方国企债发行总额的15%。

二

信用债发行结构

8月,AA级城投债发行量和净融资环比、同比均减少,AAA级和AA+级城投债发行量环比增加,但净融资环比减少;产业债方面,AAA级产业债发行量和净融资环比均减少,AA级和AA+级发行量环比增加。分券种看,8月仅中票和定向工具发行量及中票净融资环比增加,其他各券种发行量和净融资环比均有所减少;1-8月累计,仅中票和一般公司债发行量和净融资较去年同期有所增加。

从主体评级看,8月仅AA+级信用债发行量环比增加,AA级发行量占比降至7.6%;净融资方面,8月各主体评级信用债净融资环比均减少,同比仅AAA级增加。

城投债方面,8月仅AA级城投债发行量环比减少,但同比来看,各主体评级发行量均有所减少;当月AAA级和AA+级城投债净融资环比由正转负,AA级净融资已连续12个月为负,且融资缺口环比扩大119亿元至-423亿元。1-8月累计,AAA级、AA+级和AA级城投债发行量同比分别减少15.7%、13.4%和28.7%,净融资同比分别减少2070亿元、6174亿元和3822亿元。年初以来,各评级城投债净融资大幅收缩,其中,1-8月累计,AA级城投债净融资缺口达到2612亿元,AAA级和AA+级净融资虽小幅为正,但规模仅分别为去年同期的12.26%和2.86%。

产业债方面,8月产业债发行量仅AAA级环比减少,净融资仅AA+级环比小幅增加,AA级净融资转负;同比来看,8月AAA级产业债发行量和净融资均有所增加,AA+级和AA级均有所减少。1-8月累计,AAA级和AA+级产业债发行量同比分别增长22.8%和11.6%,AA级发行量同比减少4.0%;净融资方面,发行占比最高的AAA级产业债净融资1.49万亿元,同比增加1.55万亿元,AA+级和AA级净融资则分别同比增加975亿元和20亿元至2675亿元和303亿元。

分企业性质看,8月各类型企业信用债发行量环比均有所下降;净融资方面,产业类地方国企债、央企债和广义民企债环比分别减少703亿元、350亿元和295亿元至936亿元、415亿元和101亿元。1-8月累计,央企债、产业类地方国企债和广义民企债发行量同比分别增长25.6%、19.6%和4.0%,净融资同比分别增加10787亿元、5338亿元和926亿元。

分券种看,8月仅中票和定向工具发行量环比增加,其他券种发行量环比减少,净融资方面,除中票外各券种净融资环比均减少;同比来看,仅中票和一般公司债发行量和净融资有所增长,其他券种发行量和净融资同比均有所下降。1-8月累计,企业债和定向工具净融资为负且融资缺口同比走阔,其他各券种净融资为正,其中,中票和一般公司债净融资同比大幅增加,(超)短融和私募债净融资同比明显下降。我们认为,(超)短融净融资同比下降与低利率环境下发行人拉长发行期限有关,而私募债和定向工具净融资下降则主因中低评级城投债净融资收缩。

三

分区域和行业信用债发行情况

8月多数省份城投债发行量和净融资环比、同比均下降;1-8月累计,多数省份城投债发行量和净融资低于去年同期。产业债方面,8月超半数行业信用债发行量和净融资环比、同比均增长;1-8月累计,仅综合、通信、国防军工、纺织服饰和家用电器行业累计净融资为负,多数行业信用债发行量及净融资高于去年同期。

城投债分省份看,8月共17个省份城投债发行量环比增加。净融资方面,8月有16个省份城投债净融资为负,环比增加4个。8月城投债发行量位列前三的省份为江苏、浙江和山东,其中仅山东当月发行量和净融资环比增长,三个省份发行量和净融资同比均减少。其他省份中,8月,安徽、福建、广西、上海等12个省份净融资规模环比有所增长;化债重点省份中,青海、黑龙江和内蒙古三省当月未发行城投债,仅广西和宁夏净融资额小幅为正。

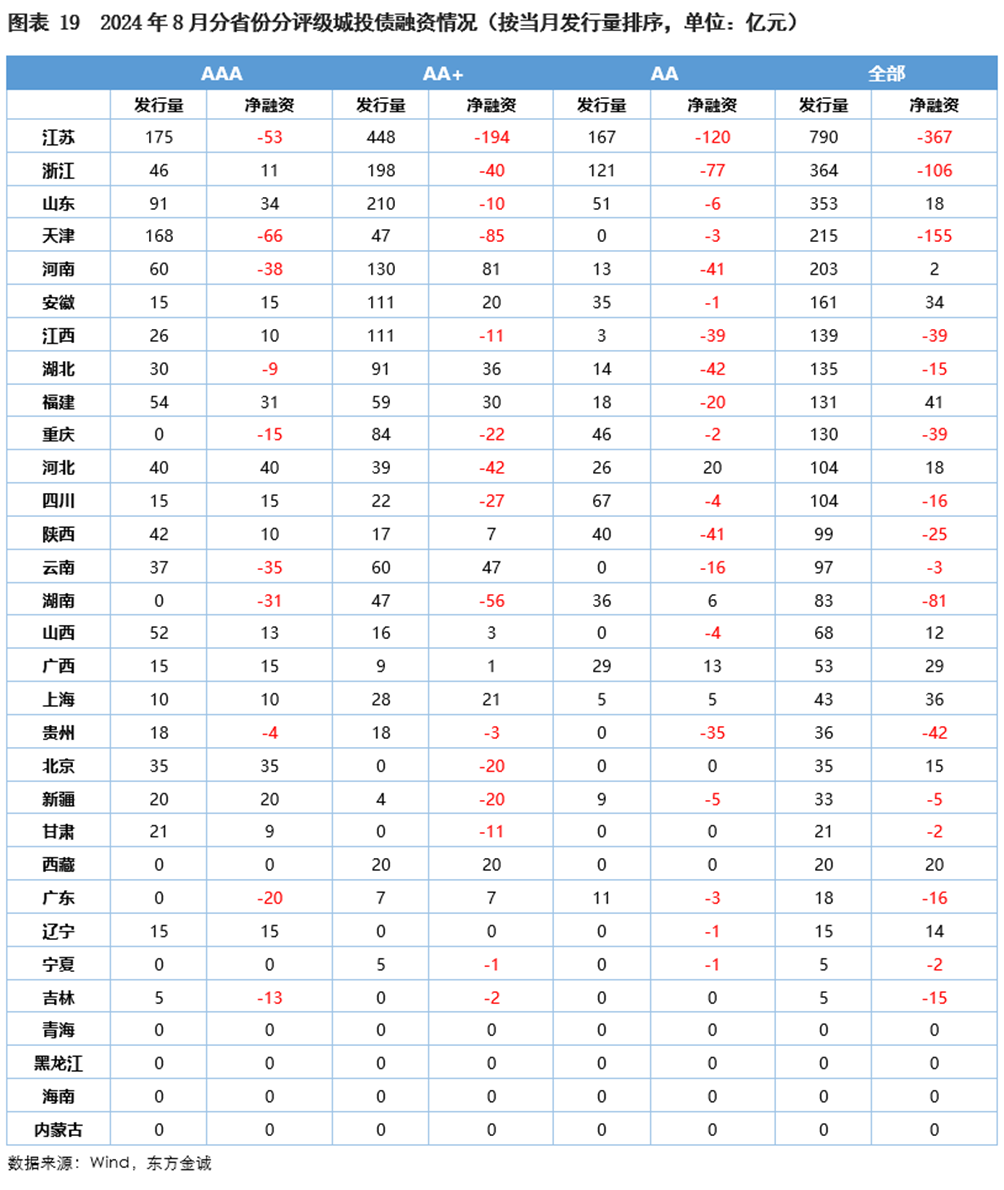

分评级来看,8月AAA级、AA+级和AA级城投债净融资为负的省份分别有10个、15个和19个。其中,天津、江苏、河南、云南等地的AAA级平台,江苏、天津、湖南、河北、浙江等地的AA+级平台,以及江苏、浙江、湖北、陕西、河南等地的AA级平台净融资缺口较大。

1-8月累计,有12个省份城投债发行量高于去年同期,增幅最高的为云南、山东、新疆等地,东北、西北主要省份发行量较少,其中内蒙古累计发行量为0;有10个省份城投债净融资同比增长(或融资缺口收窄),但主要是云南、甘肃、广西等城投债融资规模较低的省份。发债大省江苏和浙江省城投债发行量较去年同期明显减少,山东小幅增加,三省净融资同比均大幅下降,且江苏和浙江省城投债累计净融资为负;城投债累计净融资为负的省份有16个,较去年同期增加8个;累计净融资同比下降的省份有21个,包括天津、重庆、贵州、宁夏等化债重点省份,以及江苏、浙江、湖南、湖北、河南等地;云南、上海、辽宁、吉林、青海和新疆等地累计净融资为正且同比增加,但规模较小;甘肃、广西、黑龙江和内蒙古累计净融资缺口较去年同期收窄。

产业债分行业[1]来看,8月公用事业、食品饮料、交通运输和环保等10个行业信用债发行规模环比下降;有20个行业净融资为正,其中净融资规模较大的行业包括建筑装饰、房地产、非银金融、石油石化、公用事业等;综合、煤炭、商贸零售、有色金属等9个行业净融资为负。1-8月累计,多数行业(26/32)信用债发行量高于去年同期,且有27个行业累计净融资为正,仅综合、通信、国防军工、纺织服饰、家用电器等5个行业累计净融资为负。

![注:[1] 按照申万一级行业分类,共32个](https://finance.sina.com.cn/n.sinaimg.cn/sinakd20240920s/616/w1004h1212/20240920/8f5a-7f2fa5e35df957156ec74c18a4af5b7e.png)

注:

[1] 按照申万一级行业分类,共32个

本文作者 | 研究发展部 姚宇彤 于丽峰 冯琳

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/ 发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。