欢迎光临每日财富网!

今天是 2025年07月17日 星期四

关注财经热点

一起实现我们的中国梦

报告摘要

湖北省交通地位重要,公路、水运较发达,水资源、矿产资源和科教资源丰富,经济总量与人均GDP分别位居全国第7位和第9位。从财政实力看,湖北省一般公共预算收入规模位居全国第14位,财政自给率偏低;受房地产市场行情影响,政府性基金收入大幅下降。湖北省综合财力与政府债务负担均处于全国中游水平。

随着长江中游城市群建设的推进,跨区基础设施互联互通水平将大幅提高,综合立体交通网将进一步完善。同时,湖北省将大力发展以“武鄂黄黄”为核心的武汉都市圈,有助于进一步推动武汉市辐射带动周边城镇共同发展,鄂州市、黄冈市和黄石市发展机会尤大。

湖北省各地市(州)经济发展较不均衡。武汉市经济发展水平处于绝对领先地位,人口虹吸效应明显。黄石市和宜昌市在产业布局方面具有一定优势,GDP和一般公共预算收入增速较快。宜昌市、武汉市和鄂州市人均GDP排名靠前,黄冈市和恩施州人均GDP相对较低。湖北省各地市(州)财政自给能力整体偏弱,政府债务余额均保持增长,政府负债率均有所上升。

从城投企业看,2023年1-10月,除恩施州、鄂州市和黄冈市外,其他地市(州)城投企业债券融资均表现为净流入。湖北省各地市(州)发债城投企业债务负担保持稳定,2023年6月末黄石市和鄂州市发债城投企业短期偿债指标表现偏弱,其中黄石市2024年到期债券规模较大。襄阳市、荆门市、随州市、黄石市、荆州市和宜昌市“一般公共预算收入+政府性基金收入”对“发债城投企业全部债务+地方政府债务”保障程度相对较低,上述区域发债城投企业再融资情况表现平稳,且在当前化解债务风险的背景下,区内城投企业债务风险总体可控。

一、湖北省经济及财政实力

1.经济发展状况

湖北省交通地位重要,公路和水运发达,资源禀赋优势明显,经济总量与人均GDP排名居全国中上游。战略性新兴产业快速发展,制造业向着高质量发展转型推进。《长江中游城市群发展“十四五”实施方案》和《武汉都市圈发展规划》获批以及其他政策的出台利好湖北省经济发展。

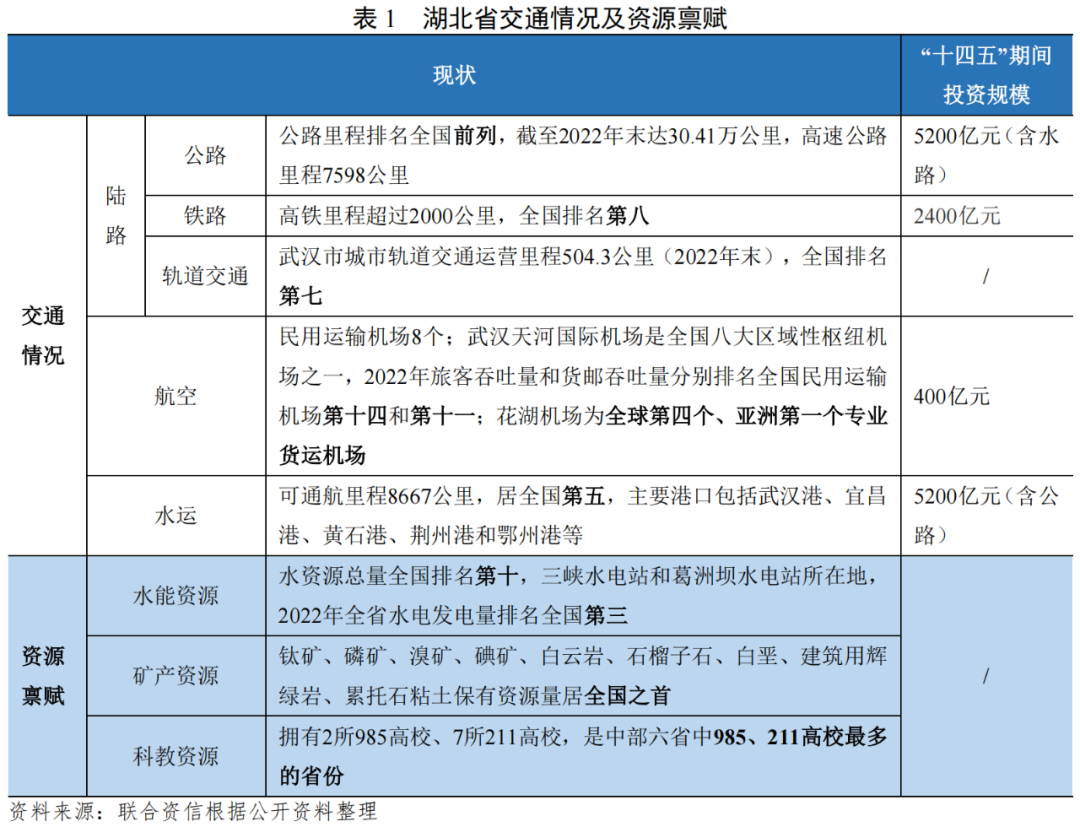

湖北省交通地位重要,公路、水运较发达,资源禀赋优势明显。湖北省位于长江中游、中国中部地区,是长江经济带的核心地区之一、中部地区最大的综合交通通信枢纽,有“九省通衢”、“中国立交桥”之称,交通地位重要。湖北省水能、矿产和教育资源丰富,陆路交通和水运发展位居全国上游水平。“十四五”期间,湖北省综合交通建设将完成投资8200亿元,重点投资于公路水路(5200亿元)和铁路项目(2400亿元)。

常住人口有所增长,城镇化率略低于全国平均水平。2022年末,湖北省常住人口5844万人,位列全国第10名,较上年末增加14万人。同年末,湖北省城镇化率较上年末提高0.58个百分点,达到64.67%,略低于全国城镇化率(65.22%),主要系湖北省恩施土家族苗族自治州(以下简称“恩施州”)、神农架林区和黄冈市等地的城镇化率较低所致。

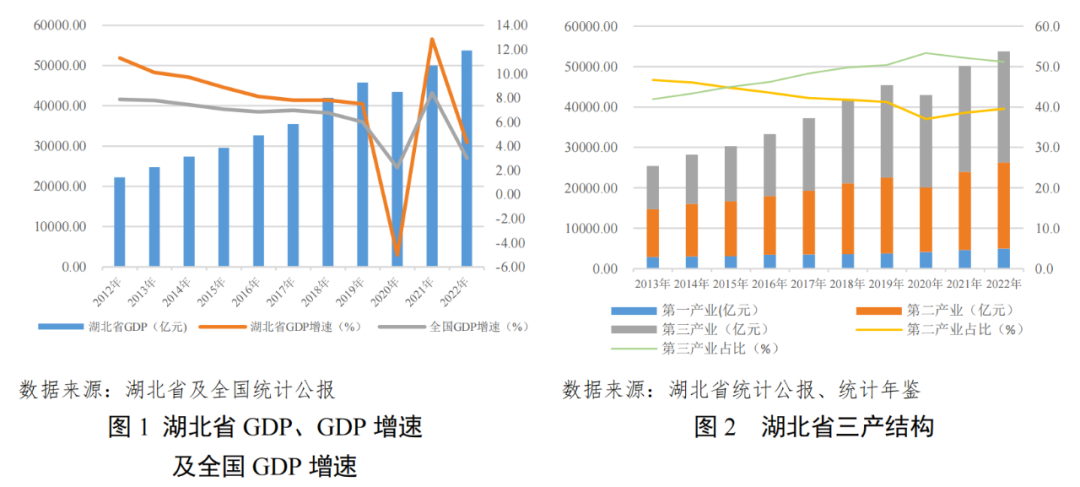

经济总量与人均GDP位于全国中上游水平,固定资产投资保持增长。2022年,湖北省地区生产总值与人均GDP分别为53734.92亿元和9.21万元,分别位居全国第7位和第9位,位于全国中上游水平;GDP增速为4.3%,位于全国前列。2022年,湖北省固定资产投资同比增长15.0%。2023年1-6月,湖北省完成地区生产总值26259.22亿元,同比实际增长5.6%,经济稳步发展。

战略性新兴产业快速发展,制造业向着高质量发展转型推进。近年来,湖北省产业结构不断优化,2022年湖北省三次产业结构由上年的9.3:38.6:52.1调整为9.3:39.5:51.2,第二产业增加值占比有所上升。首先,依托于丰富的自然资源及便利的交通条件,湖北省工业经济不断发展,构建了以汽车、钢铁、纺织、化工和建材等产业为主导的工业体系。2022年,湖北省规模以上工业增加值较上年增长7%,高于全国平均水平3.4个百分点。战略性新兴产业发展方面,新能源汽车、光芯屏端网、电子信息等战略性新兴产业日渐成势,集成电路、新型显示器件、下一代信息网络、生物医药四个战略性新兴产业集群晋级国家级,其中光谷“光芯屏端网”产业集群最为突出,产业规模超过7000亿元。2022年,湖北省高技术制造业增加值比上年增长21.7%,增速快于规模以上工业14.7个百分点,占规模以上工业增加值的比重达12.1%。其中,计算机、通信和其他电子设备制造业增长26.2%。其次,2022年,湖北省第三产业增加值27507.59亿元,同比增长2.7%,其中房地产业、批发和零售业、金融业产值相对较高。

根据《湖北省制造业高质量发展“十四五”规划》,湖北省着力打造5个万亿级支柱产业、巩固提升10个5千亿级优势产业、培育壮大20个千亿级特色产业集群,加快构建“51020”现代产业集群。根据《湖北省服务业发展“十四五”规划》,到2025年,湖北省金融业、物流业增加值分别达到5000亿元,商务服务业营业收入达到5500亿元,研发设计和科技服务营业收入达到5000亿元以上,实现文化和旅游综合收入1.2万亿元。

随着长江中游城市群建设的推进,基础设施互联互通水平将大幅提高,综合立体交通网将进一步完善,大规模的建设支出将带动湖北省固定资产投资增长。同时,湖北省将大力发展以“武鄂黄黄”为核心的武汉都市圈,有助于进一步推动武汉市辐射带动周边城镇共同发展,鄂州市、黄冈市和黄石市发展机会尤大。

2022年,国务院批复《长江中游城市群发展“十四五”实施方案》(以下简称“《方案》”),长江中游城市群地跨湖北省、湖南省、江西省三省,是推动长江经济带发展、促进中部地区崛起、巩固“两横三纵”城镇化战略格局的重点区域,总体定位为打造长江经济带发展和中部地区崛起的重要支撑、全国高质量发展的重要增长极、具有国际影响力的重要城市群;发展方向为建设重要先进制造业基地、打造具有核心竞争力的科技创新高地、构筑内陆地区改革开放高地、创建绿色发展先行区和培育高品质生活宜居地;发展目标:到2025年,一体化发展格局基本形成,省会城市辐射带动作用进一步发挥,武汉、长株潭等都市圈同城化实现实质性突破,南昌都市圈培育取得积极进展,大中小城市和小城镇发展更加协调,常住人口城镇化率达到67%;基础设施互联互通水平大幅提高,综合立体交通网进一步完善,铁路总里程达到1.4万公里,基本实现城市群内主要城市间2小时通达,新型基础设施水平明显提高,能源保障能力进一步增强;具有全国竞争力的先进制造业集群基本形成,产业分工更加合理、协作效率大幅提升,区域协同创新体系初步建成等。

2022年6月,湖北省第十二次党代会明确提出,大力发展以“武鄂黄黄”为核心的武汉都市圈。2022年12月,《武鄂黄黄规划建设纲要大纲》正式印发。同期,《武汉都市圈发展规划》获国家发展和改革委员会正式批复,成为第7个获批的国家级都市圈发展规划,有助于进一步推动武汉市辐射带动周边城镇共同发展和中部地区高质量发展。2023年2月,《武汉都市圈发展三年行动方案(2023—2025年)》印发,在基础设施、创新策源、产业协同、对外开放、公共服务、新型智慧、安全发展、生态绿色、要素市场九个领域推动武汉都市圈协同发展。2023年10月,武汉都市圈高质量发展基金成立,将围绕武汉都市圈各核心产业,重点投向光电子信息、生命健康、新能源、智能网联汽车、高端装备、智慧物流等领域,为武汉都市圈经济发展提供金融支持。

2.财政实力及债务情况

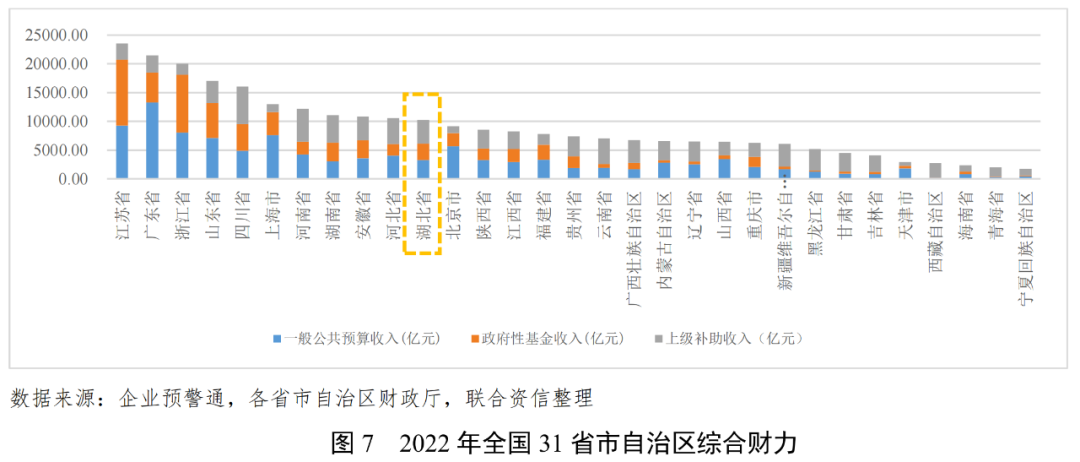

湖北省一般公共预算收入规模居全国中游水平,财政自给率偏低;受房地产市场影响,政府性基金收入大幅下降;上级补助收入规模位居全国第七位。湖北省综合财力与政府债务负担均处于全国中游水平。

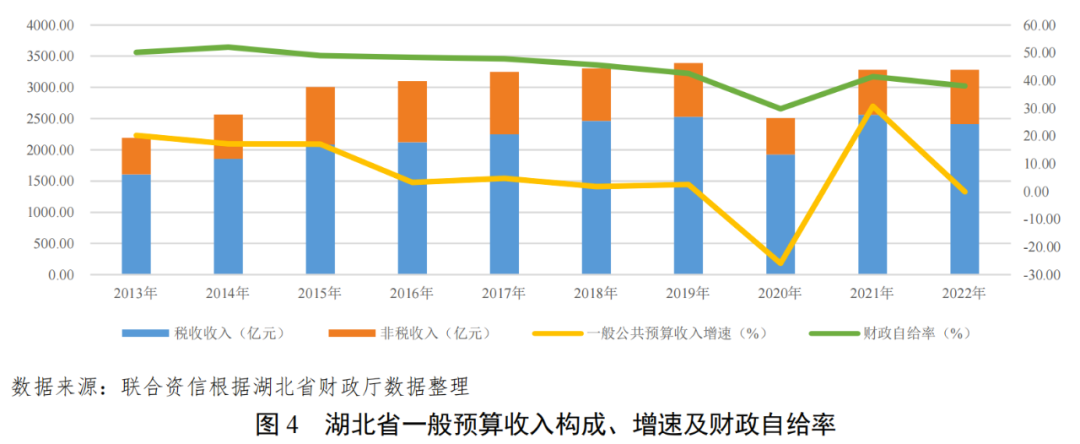

湖北省一般公共预算收入规模居全国中游水平,财政自给率偏低。2022年,湖北省一般公共预算收入为3281.13亿元,全国排名第14位,同比下降0.1%,剔除留抵退税因素影响,同比增长8.5%;税收占比为73.50%,一般公共预算稳定性较高;财政自给率为38.05%,财政自给程度偏低。2023年1-6月,湖北省一般公共预算收入2057亿元,同比增长15.1%。

受房地产市场波动影响,湖北省政府性基金收入均大幅下降。受房地产市场低迷影响,2022年,湖北省实现政府性基金收入2870.84亿元,较上年下降26.63%。2023年1-5月,湖北省政府性基金收入647亿元,较去年同期下降31.7%。

湖北省上级补助收入规模位居全国第7位,综合财力排名全国中游。2020-2022年,湖北省上级补助收入波动下降,2022年规模为4106.50亿元,居全国第7位,主要由一般性转移支付收入构成,其中均衡性转移支付、社会保障和就业共同财政事权占比较高。受政府性基金收入下降影响,2022年,湖北省综合财力较上年有所下降,在全国31个省市自治区中排名第11位,居于全国中游。

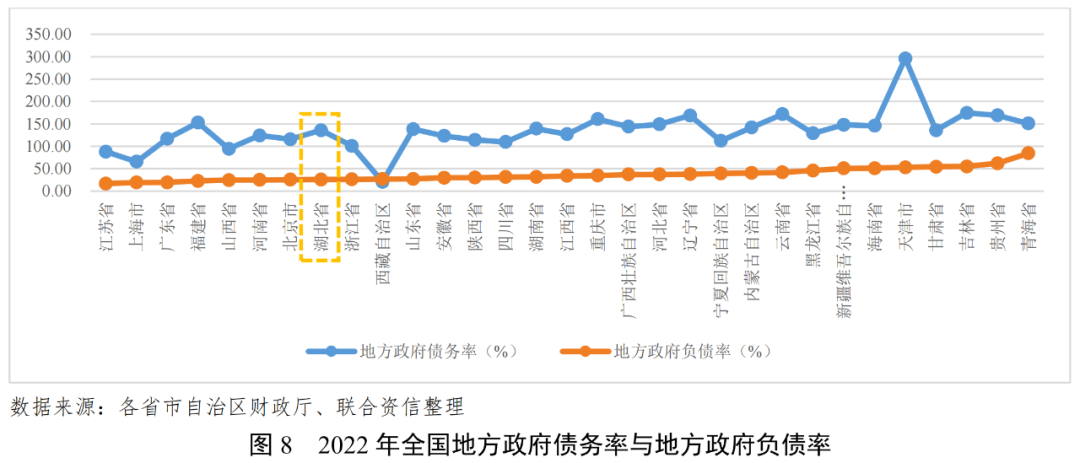

湖北省整体债务负担处于全国中游水平。2022年,湖北省地方政府债务率(地方政府债务余额/综合财力*100%)和地方政府负债率(地方政府债务余额/GDP*100%)分别为135.78%和25.87%,在31省中分别排名第15位和第8位(由低到高)。

二、湖北省各地市(州)经济及财政实力

1.各地市(州)经济发展情况

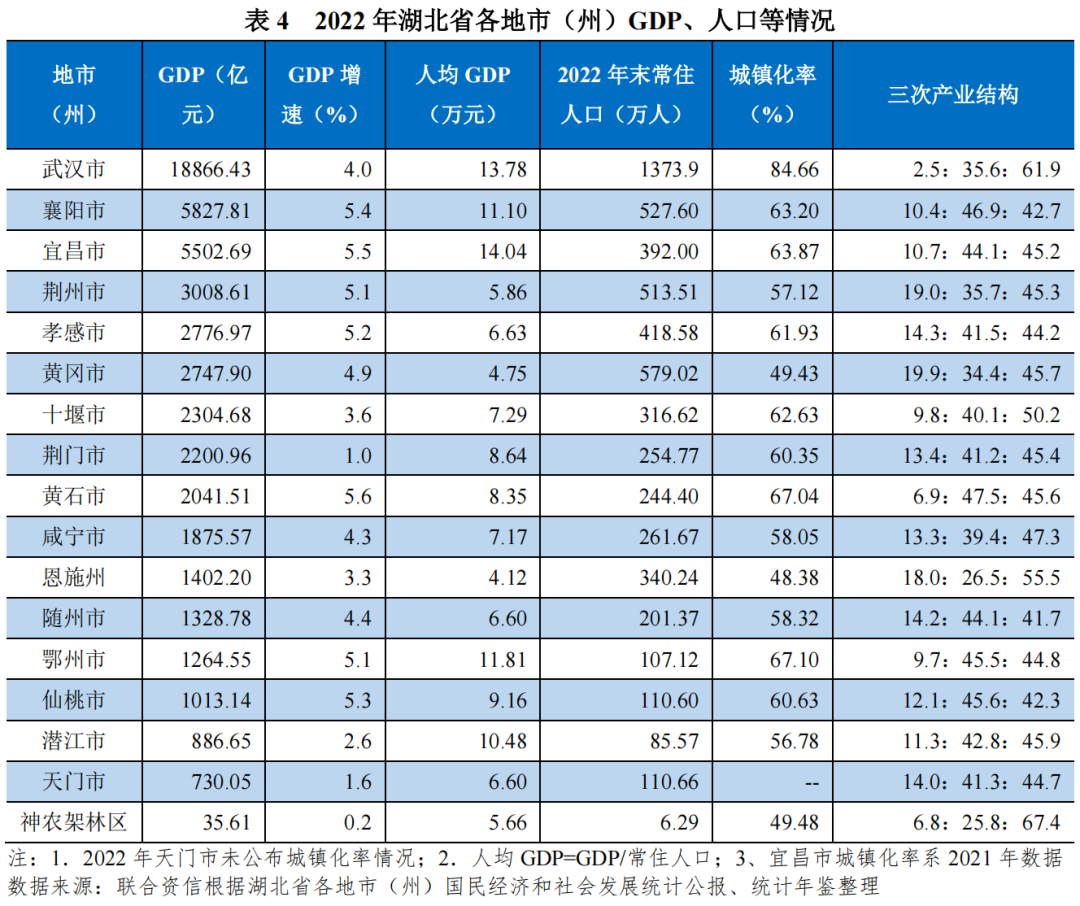

“汉孝随襄十”汽车相关产业发达,“宜荆荆”化工产业发展较好,钢铁产业主要分布在武汉市、鄂州市和黄石市,武汉市的光芯屏端网和黄石市的电子信息等新兴产业发展迅速。武汉市经济发展水平处于绝对领先地位,人口虹吸效应明显。黄石市、宜昌市和襄阳市GDP增速较快,2022年,宜昌市人均GDP超过武汉市居湖北省第一位。

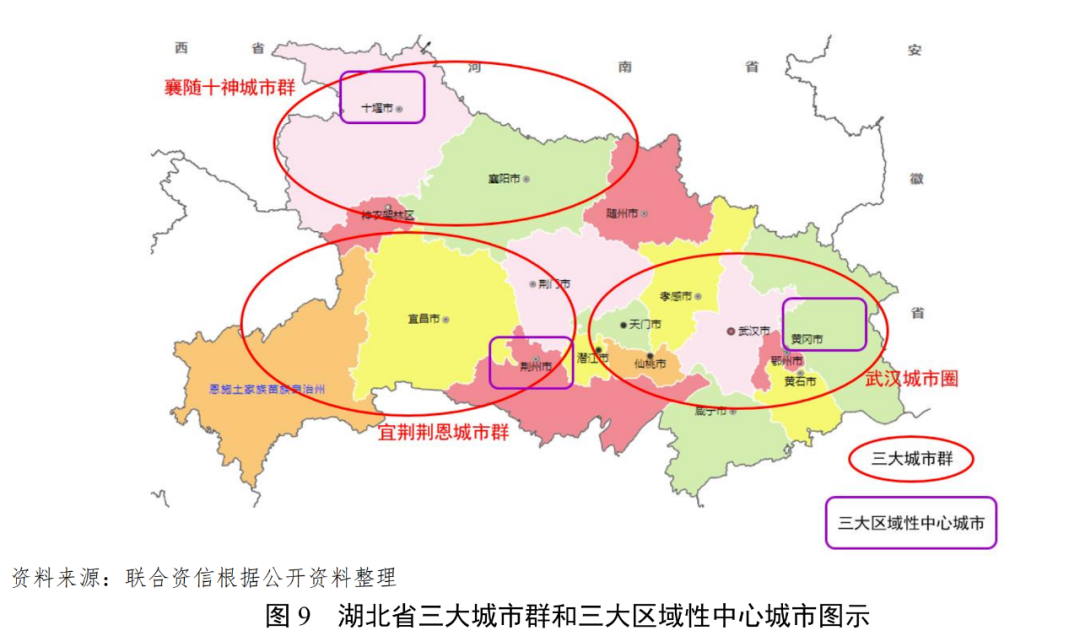

湖北省下辖12个地级市、1个自治州、3个省直辖县级市和1个林区,以下分析以地级市和自治州为主。根据湖北省的发展规划,省内分为三大城市群,分别是武汉城市圈、“襄随十神”城市群和“宜荆荆恩”城市群。2022年,湖北省提出实施“一主引领、两翼驱动、全域协同”区域发展布局,建设“省域区域性中心城市”,推动荆州市打造鄂中区域性中心城市、黄冈市打造鄂东区域性中心城市、十堰市打造鄂西区域性中心城市,计划形成“强核、壮圈、带群、兴县”多点支撑多极发力的格局。

“汉孝随襄十”汽车相关产业发达,“宜荆荆”化工产业发展较好,武汉市的光芯屏端网和黄石市的电子信息等新兴产业发展迅速。从产业分布看,“汉孝随襄十”汽车相关产业发达,是全国重要的轻重型商用车、中高档乘用车、新能源汽车和关键零部件基地。宜昌市、荆州市和荆门市化工产业发达,宜昌市、荆门市和荆州市分别侧重于农用化工、石油化工和日用精细化工。钢铁产业主要分布于武汉市、鄂州市和黄石市。新兴产业方面,武汉市“光芯屏端网”产业集群发展迅速,聚集了长江存储、京东方、烽火通信等为代表的集成电路、面板显示、光通信等领域的优秀企业;黄石市电子信息产业集群发展迅速,聚集了闻泰科技、欣兴电子和沪电股份等企业。

湖北省各地市(州)经济发展水平分化明显,黄石市和宜昌市GDP增速较快,襄阳市GDP增速排名下滑至末位。从区域发展水平看,湖北省各地市(州)可以分为三个梯队:第一梯队为武汉市,2022年武汉市GDP占全省经济总量的35.11%,其经济实力明显高于其他地区;第二梯队为襄阳市和宜昌市,是湖北省大力发展的两个省级副中心城市;第三梯队为其余各地市(州),其经济实力明显低于上述三个城市。2022年,黄石市、宜昌市和襄阳市GDP同比增速较快,分别为5.6%、5.5%和5.4%,荆门市增速排名末位,仅为1%,主要系第二产业中轻工业增加值下降所致。2023年前三季度,黄石市和宜昌市GDP增速分别为7.2%和7.1%,继续排名省内前两位,襄阳市增速排名下滑至末位。

宜昌市、武汉市和鄂州市人均GDP省内排名靠前,黄冈市和恩施州排名最后两位。2022年,宜昌市人均GDP超过武汉市居湖北省第一。随着鄂州市融入武汉都市圈进程的推进,人均GDP位列武汉市之后,位于湖北省第三。襄阳市依托其发达的汽车等产业,人均GDP排名湖北省第四。恩施州和黄冈市人均GDP低于5万元,排名最后两位。

湖北省大部分地市(州)常住人口同比略有增长,武汉市人口虹吸效应明显。武汉市常住人口占全省常住人口的比重超过五分之一。2022年末,除荆州市、孝感市、黄石市和随州市[1]外,湖北省其他地市(州)常住人口同比均略有增长,其中武汉市常住人口净流入规模最大,虹吸效应明显。

2.各地市(州)财政实力及债务情况

(1)财政收入情况

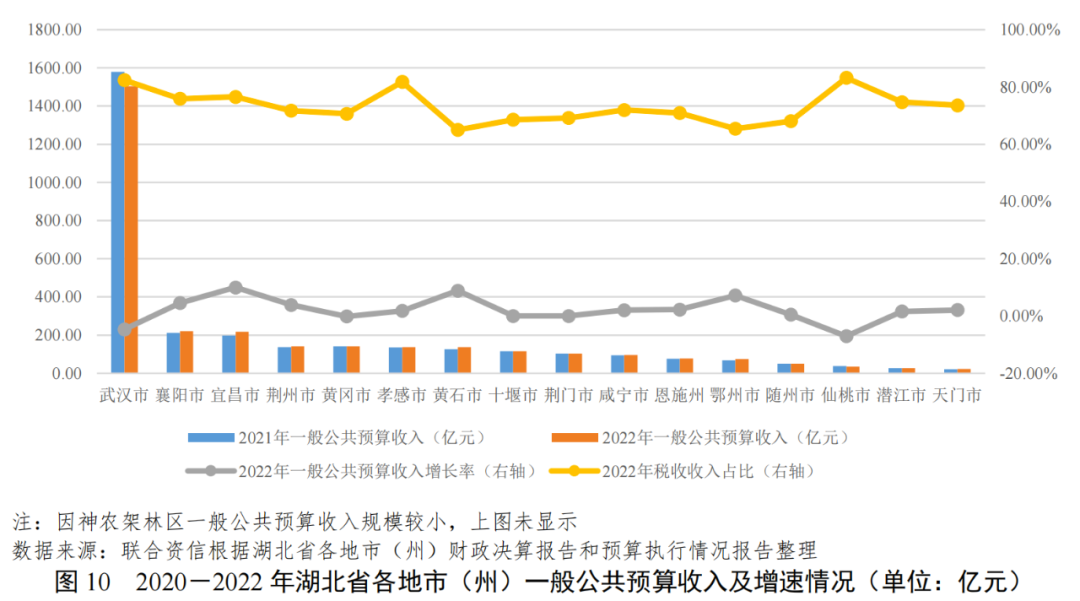

2023年前三季度,湖北省各地市(州)一般公共预算收入同比均有所增长,宜昌市、黄石市和十堰市一般公共预算收入增速较快,武汉市和咸宁市增速较慢。2022年,除鄂州市、黄石市和襄阳市财政自给率有所上升外,湖北省其他地市(州)财政自给率均有所下降,财政自给能力整体偏弱。受房地产市场低迷影响,湖北省部分地市(州)政府性基金收入大幅下降。

一般公共预算收入规模方面,2022年,武汉市和黄冈市一般公共预算收入同比有所下降,其他地市(州)皆有所增长,其中宜昌市、黄石市和鄂州市分别同比增长9.98%、8.87%和7.20%,增速位列全省前三位。2023年前三季度,湖北省各地市(州)一般公共预算收入同比均有所增长。其中,宜昌市、十堰市和黄石市增速分别为23.3%、21.4%和20.1%,增速排名前三位;武汉市和咸宁市一般公共预算收入同比均增长1.1%,增速排名靠后。

从一般公共预算收入构成看,2022年,武汉市和孝感市税收收入占比相对较高,分别为82.38%和81.79%,其他地市(州)税收占比在65%~79%之间。2022年,除孝感市外,湖北省各地市(州)税收收入占比均有所下降。从财政自给率看,2022年,除鄂州市、黄石市和襄阳市财政自给率有所上升外,湖北省其他地市(州)财政自给率均有所下降。武汉市和鄂州市财政自给率相对较高,其他地市(州)财政自给率均在50%以下,财政自给能力偏弱。

受房地产市场低迷影响,湖北省部分地市(州)政府性基金收入大幅下降。湖北省各地市(州)政府性基金收入呈分化态势,2022年武汉市的政府性基金收入1330.42亿元,占湖北省政府性基金收入的68.44%,宜昌市的政府性基金收入超过200亿元,襄阳市、荆州市、孝感市、黄石市和十堰市政府性基金收入均超过100亿元,其余地市(州)政府性基金收入均在100亿元以下。受房地产市场低迷的影响,武汉市、襄阳市、鄂州市、黄冈市和荆州市等地的政府性基金收入皆出现大幅下降。2023年1-6月,根据各地市(州)已公布的数据来看,政府性基金收入均呈现明显下降趋势,荆门市、黄石市、恩施州和咸宁市分别同比下降较多[2]。

(2)债务情况

湖北省各地市(州)政府债务余额均保持增长,政府负债率均有所上升。

湖北省各地市(州)政府债务规模均保持增长,其中鄂州市、潜江市和恩施州政府债务余额增长较快。2022年末,武汉市政府债务余额占全省(包括省本级债务)比重为45.29%。政府负债率方面,2022年末,湖北省各地市(州)政府负债率均有所上升,恩施州政府负债率超过武汉市,成为省内政府负债率最高的区域。除恩施州和武汉市外,其他各地市(州)政府负债率均在30%以内。

债务管控方面,《关于湖北省2022年预算执行情况和2023年预算草案的报告》中提到,严格落实常态化核查机制,坚决遏制隐性债务增量,多措并举筹集资金完成化债任务,稳步推进融资平台优化升级,加大风险缓释力度,防范处置风险的风险。2023年以来,湖北省共发行92.00亿元特殊再融资债券,用于偿还存量债务。

三、湖北省城投企业偿债能力

1.城投企业概况

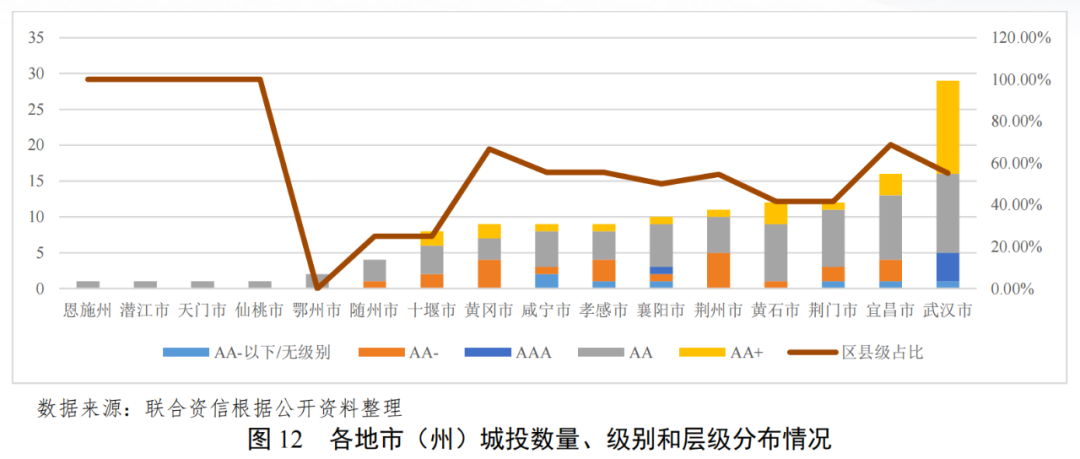

湖北省发债城投企业以地市级和区县级为主,其中武汉市发债城投企业数量最多,占全省的21.48%;黄冈市和宜昌市区县级平台占比较高,高信用级别城投企业主要集中在武汉市。

截至2023年10月末,湖北省内有存续债券的城投企业共138家,其中省级城投企业3家、地市(州)级城投企业64家、区县级城投企业71家。从各地市(州)发债城投企业数量看,武汉市发债城投企业数量最多,宜昌市、荆门市、黄石市、荆州市和襄阳市次之,恩施州、鄂州市和随州市发债城投企业数量较少。从级别分布看,最新主体级别为AAA的城投企业共8家,其中省级和地市级分别为3家和5家(武汉市4家、襄阳市1家);AA+和AA城投企业分别为28家和72家,AA以下城投企业主要集中在经济和财政实力相对较弱的区县。AA+发债城投企业中13家集中在武汉市。从区县级平台数量占比看,黄冈市和宜昌市区县级平台占比超过60%,咸宁市、孝感市、襄阳市、荆州市和武汉市区县级平台占比在50%~60%之间,黄石市和荆门市区县级平台占比在40%~50%之间,随州市区县级平台占比为25%,鄂州市无区县级平台。整体看,湖北省发债企业信用级别以AA为主,高信用级别城投企业主要集中在武汉市。

2.城投企业发债情况

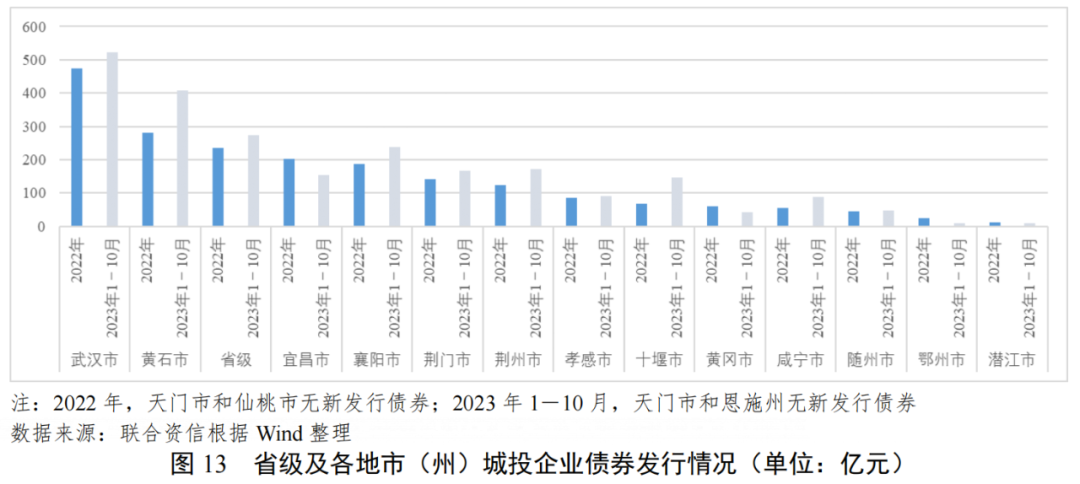

2023年1-10月,部分地市(州)债券发行规模超过上年全年,除恩施州、鄂州市和黄冈市外,其他地市(州)债券融资均表现为净流入,武汉市、黄石市和十堰市净流入规模较大。

2022年,湖北省共有78家城投企业发行债券,较上年(89家)减少11家,发行数量合计254只(2021年为281只),规模为2008.53亿元(2021年为2053.121亿元),债券发行数量和规模同比均有所下降。其中,湖北省级城投企业的发债规模占全省的11.75%,地市(州)的发债城投企业主要集中在武汉市、黄石市和宜昌市,发债规模分别占全省的23.56%、14.05%和10.12%。2023年1-10月,恩施州未发行债券,多地债券发行规模均超过2022年全年发行规模,其中黄石市和襄阳市的债券发行规模增量最大。

2022年,武汉市的城投企业中AAA、AA+和AA城投企业发行规模占比分别为52.83%、39.13%和8.04%,以AAA为主。除武汉市外,其余地市(州)发行债券的城投企业中,AA和AA+企业的发行规模分别占合计数的51.98%和34.71%,信用级别以AA为主。

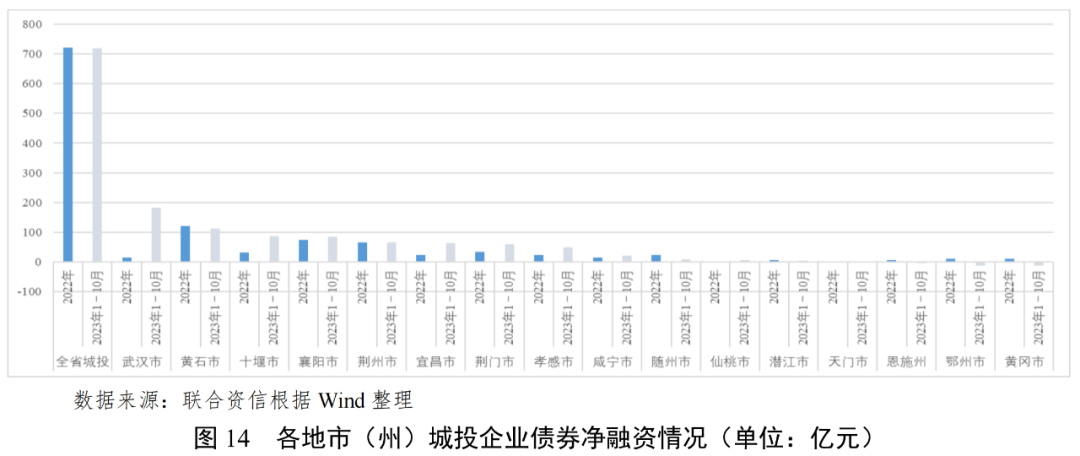

2022年,湖北省各地市(州)债券融资均为净流入。2023年1-10月,除恩施州、鄂州市和黄冈市外,其他地市(州)债券融资均表现为净流入,武汉市、黄石市和十堰市债券净流入规模较大,十堰市、襄阳市、荆州市、宜昌市和荆门市债券净融资也都超过50.00亿元。

3.城投企业偿债能力分析

2023年6月末,黄石市和鄂州市发债城投企业短期偿债指标表现偏弱,其中黄石市2024年到期债券规模较大。黄石市和鄂州市同属武汉都市圈核心城市,经济发展前景较好,区域内发债城投企业再融资情况表现平稳,整体债务风险可控。

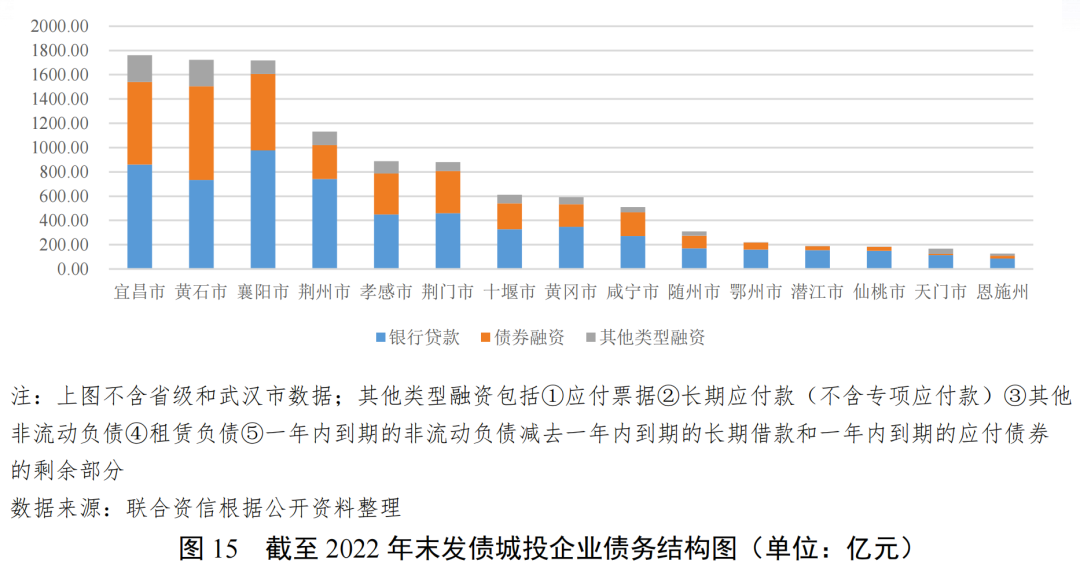

截至2022年末,省级发债城投企业全部债务规模为2985.53亿元,武汉市发债城投企业全部债务规模为10534.99亿元,宜昌市、黄石市、襄阳市和荆州市城投企业全部债务规模超千亿元,其余各地市(州)发债城投企业全部债务规模在千亿以下。债务结构方面,鄂州市、恩施州和荆州市发债城投企业银行贷款占比在60.00%以上,债务结构以间接融资为主;宜昌市和黄石市发债城投企业债券融资及其他融资占比较银行贷款高;其他地市(州)发债城投企业银行贷款在50%~60%之间。

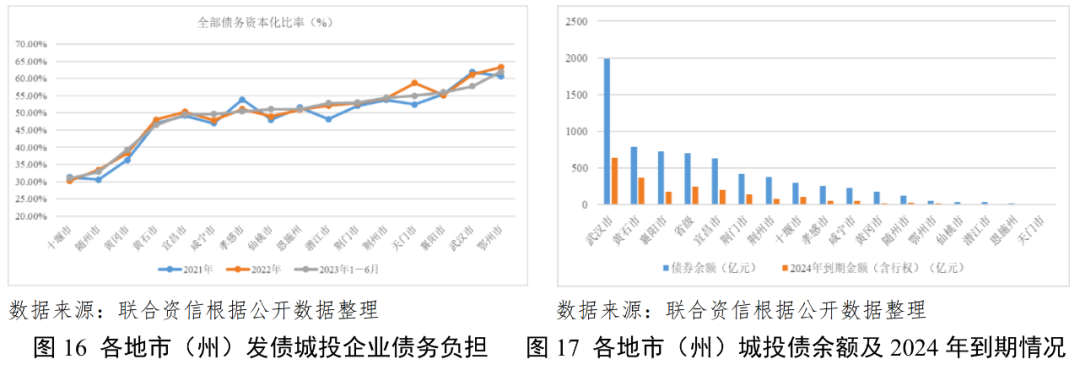

债务负担方面,截至2022年末,湖北省各地市(州)发债城投企业全部债务资本化比率整体变动不大,鄂州市和武汉市发债城投企业全部债务资本化比率超60%,债务负担相对较重。债券集中兑付方面,2024年,湖北省发债城投企业到期债券(在考虑行权的情况下)规模为2147.67亿元,其中武汉市、黄石市和宜昌市2024年到期规模较大,存在一定的集中偿付压力。

短期偿债能力方面,2022年末,除天门市、潜江市和孝感市发债城投企业外,其他各地市(州)发债城投企业货币资金对短期债务的覆盖倍数均小于1,大部分地市(州)覆盖程度呈现不同程度的下降。2023年6月末,各地市(州)发债城投企业货币资金对短期债务的覆盖倍数较上年末均有所上升,黄石市和鄂州市发债城投企业货币资金/短期债务倍数在0.50倍以下。再融资方面,2022年,湖北省各地市(州)发债城投企业筹资活动现金流均表现为净流入,武汉市和十堰市净流入规模同比下降较多;2023年上半年,鄂州市和恩施州发债城投企业筹资活动现金流小幅净流出,其他各地市(州)筹资活动现金流保持净流入。

4.各地市(州)财政收入对发债城投企业债务的支持保障能力

湖北省各地市(州)中,武汉市的“发债城投企业全部债务+地方政府债务”规模最大,其次为襄阳市、宜昌市和黄石市。湖北省各地市(州)的“发债城投企业全部债务+地方政府债务”/“一般公共预算收入+政府性基金收入”均超过350%,随州市、黄石市、荆州市和宜昌市超过600%,襄阳市和荆门市超过700%。

[1]恩施州和神农架林区无2021年常住人口数据,故未统计。

[2]黄石市与咸宁市的统计口径为市本级。

下一篇 美国“黑五”,已不再是过去的样子