欢迎光临每日财富网!

今天是 2025年07月17日 星期四

关注财经热点

一起实现我们的中国梦

【中金外汇 · 日元】日本7-9月GDP一次速报:温和增长、名义明显好于实际

中金外汇研究

正文

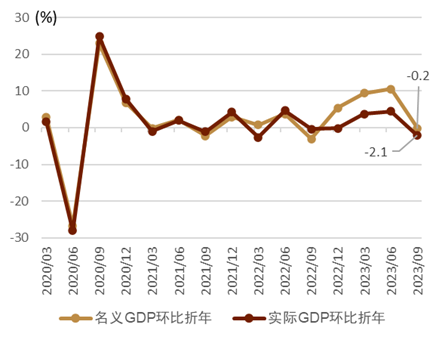

日本7-9月GDP环比为负、但同比为正,通胀背景下名义GDP明显好于实际GDP

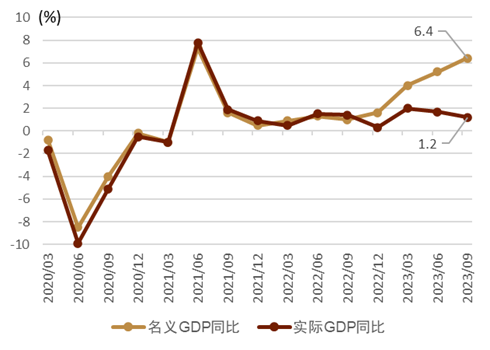

增速环比为负、但名义同比继续高速增长:2023年11月15日,日本内阁府公布了7-9月GDP的一次统计速报数据,实际GDP环比折年-2.1%(图表1),弱于市场预期的-0.4%以及前值的+4.5%;名义GDP环比折年-0.2%(图表1)、低于前值的+10.5%;无论是实际还是名义,本季度GDP环比转负比较明显。发达国家的GDP增速统计一般使用环比折年较多,但GDP环比折年计算的前提为季节调整,在做季节调整之时免不了会出现一定的误差。排除季节调整的日本实际与名义的GDP同比分别为1.2%与6.4%(图表2),名义同比增速为疫情以来的最大。同时,日本央行计算的日本潜在GDP增速仅为0.6%左右(图表3),2023年以来的日本GDP增速明显高于潜在增速。

经济规模基本持平:季调后的7-9月日本GDP的实际值约为555万亿日元(图表4),同疫情前水平基本一致;名义GDP方面,7-9月的日本名义GDP约为590万亿日元(图表4),接近历史新高的水平,也明显高于疫情前水平。

图表1:日本GDP环比折年走势

资料来源:日本内阁府、中金公司研究部

图表2:日本GDP同比走势

资料来源:日本内阁府,中金公司研究部

图表3:日本潜在GDP的走势

资料来源:日本央行,中金公司研究部

图表4:日本GDP的走势(万亿日元)

资料来源:日本内阁府,中金公司研究部

GDP拆分:主要拖累来自于进口增加、库存减少的扰动;内需在边际改善

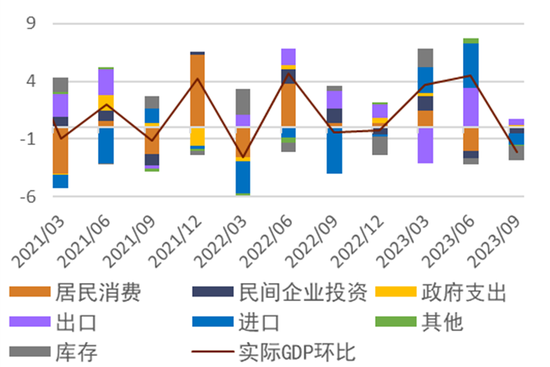

将GDP环比折年按照贡献度进行拆分会发现,7-9月GDP的-2.1%数字中,主要拖累来自于进口减少(拖累1.0个百分点)与库存减少(拖累1.2个百分点);设备投资虽然拖累了0.4个百分点,但好于前值(4-6月GDP中设备投资拖累0.7个百分点);居民消费虽然拖累了0.1个百分点,但是好于前值(4-6月GDP中居民消费拖累了2.0个百分点)。此外、政府支出贡献了0.3个百分点、出口增加贡献了0.5个百分点(图表5)。整体来看,我们认为7-9月的日本GDP的情况与4-6月GDP呈现镜面对称的态势(原因可能是季节调整的扰动),4-6月GDP是整体数字很好,但细项来看成色一般(详情参考《日本4-6月GDP一次速报:环比折年+6%、但成色一般》);但7-9月GDP是整体数字为负值,但细项来看存在不少可圈可点之处。我们认为日本经济的实际情况既没有4-6月GDP数字一般的强、也没有7-9月GDP数字一般的弱,整体来看2023全年的日本GDP增速或在+1.5-2.0%,依旧是高于潜在GDP增速(+0.6%)的水平。同时、近期IMF[1]对于2024年日本实际GDP给出了1.0%的预测、彭博资讯的市场预期也为1.0%,相关数字若能实现,则2021年-2024年的日本实际GDP增长分别为2.0%、1.0%、2.0%、1.0%,最终是连续4年实现高于潜在GDP增速的增长。

图表5:日本实际GDP环比折年的贡献度走势(%)

资料来源:日本内阁府、中金公司研究部

进口增加:季节性因素导致进口增加,10-12月或进一步增加

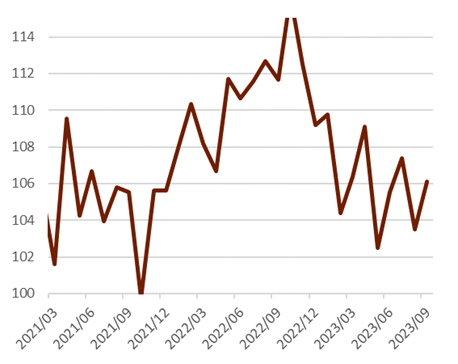

本次GDP数据中最大的拖累来自于进口的增加,季调后的日本实际进口指数相较4-6月出现了上行(图表6),符合我们在此前所给出的“进口不会持续减少”的预测(详情参考《日本4-6月GDP一次速报:环比折年+6%、但成色一般》)。理论上进口增加应该是反映出日本内需的强劲,但除此之外我们认为一些季节性因素或许也反映在其中。日本的能源自给率仅为12%,因此能源的进口基本左右了进口整体。我们发现日本进口数量中,存在每年4-6月为低谷的季节性特征(4-6月对能源使用率较低、图表7)。往10-12月来看,伴随气温的降低,能源进口或进一步增加,进而导致在下一个季度内进口项目或继续成为拖累。

图表6:季调后日本实际进口指数的走势(2020年=100)

资料来源:日本央行、中金公司研究部

图表7:日本进口数量的走势 (2015年=100)

资料来源:日本财务省、中金公司研究部

出口增加:汽车出口继续明显增加、服务出口(入境游客消费)逐步恢复

出口的增加对本次GDP贡献了0.5个百分点,为贡献最大的项目。出口的增加主要来自于汽车出口。

汽车出口是日本出口的重要组成部分,虽然今年以来日系车在中国大陆销售情况不佳,但日系车在美国、欧洲仍占有一定市场。去年以来因车载半导体不足,导致汽车出现供给不足的情况,但今年以来该情况有所缓解,日本的汽车生产情况有了明显的改善,也带来了汽车出口的增加(图表8)。分地域来看,日本面向欧美的出口相对比较坚挺的同时,但面向亚洲的出口走势相对比较疲软(图表9)。往中长期看,日本的商品出口也存在一定不确定性,伴随欧美央行的加息,日本面向大部分经济体的出口同比呈现趋势性下行(图表9),我们认为未来海外若进一步走弱,日本的出口或难维持在高位。但相对来看,虽然边际放缓,但日本的出口同比仍未正数,好于其他亚洲制造业国家。

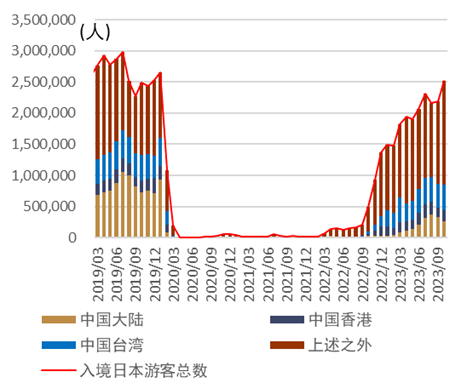

入境游客消费在GDP统计中算作日本服务的出口,虽然受季节调整的影响,7-9月的服务出口为环比小负,但2023年全年来看入境日本游客的消费也会给GDP的出口部门带来正面影响。2023年10月,入境日本游客人数已超过疫情前同期的水平(图表10),同时、人均的消费额与疫情前同期相比增加29%(图表11)。2019年时入境游客消费额占名义GDP约1%,我们认为2023年或能取得高于1%的好结果。

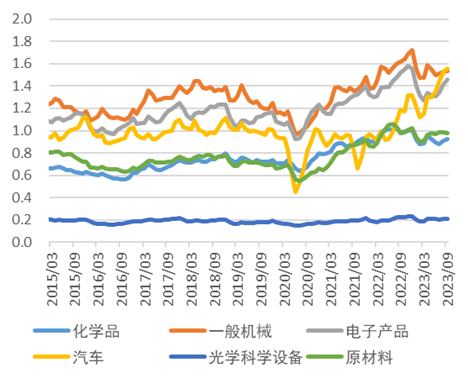

图表8:日本主要商品出口的走势(万亿日元)

注:过去3个月移动平均

资料来源:日本财务省、中金公司研究部

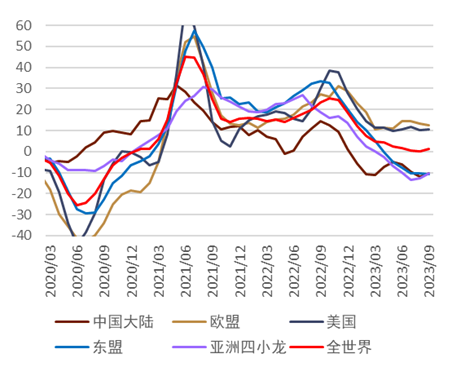

图表9:日本对主要经济体的出口同比走势(%)

资料来源:日本财务省、中金公司研究部

图表10:入境日本游客人数的走势

资料来源:日本国土交通省、中金公司研究部

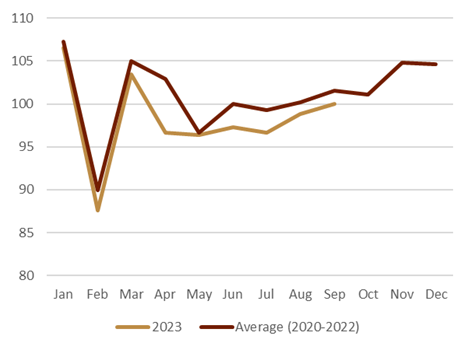

图表11:2023年7-9月入境日本游客人均消费额的增加比率(同2019年同期相比)

资料来源:日本国土交通省、中金公司研究部

居民消费:实际消费持平、名义消费反弹、耐用品以及食品消费回落、服务消费持续复苏

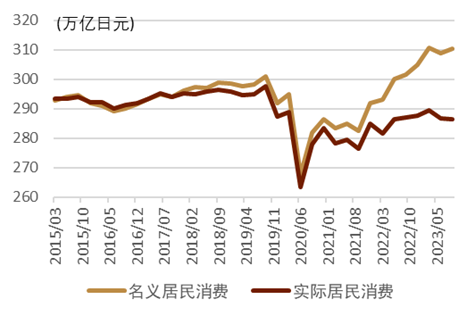

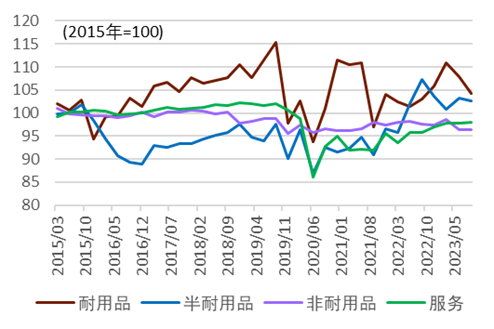

居民消费是日本GDP当中规模最大的项目,约占GDP整体的一半,7-9月的居民消费环比折年减少0.2%、对GDP拖累0.1个百分点(4-6月居民消费对GDP拖累2.0个百分点)。伴随日本通胀的发生,我们发现名义与实际的居民消费持续呈现分化,实际消费走平的同时名义消费相较上季度出现了反弹 (图表12)。具体项目来看(图表13),服务消费(餐饮、交通、住宿等)仍旧在环比复苏,但耐用品消费(汽车等)、非耐用品消费(食品等)则出现回落。整体来看,我们认为实际居民消费的减少一定程度源于日本通胀的高涨。

图表12:日本居民消费的走势(万亿日元、季调后折年)

资料来源:日本内阁府、中金公司研究部

图表13:各类实际消费的走势(2015年=100、季节调整后)

资料来源:日本内阁府、中金公司研究部

设备投资:实际值减少、名义值增加

设备投资的实际值环比为-0.6%、连续两个季度环比为负。受半导体周期调整的影响,半导体制造设备的投资相对偏冷淡。但是设备投资中也存在“实弱名强(实际值较弱、但名义值较强)”的特征,名义设备投资的环比实现了连续10个季度的环比增加。我们认为在企业收益保持在高位的背景下,未来日本的名义设备投资或继续保持增加。

未来日本经济展望:10-12月GDP或转正、2024年GDP增速或为1% (高于潜在增速)

《日本经济新闻》对10名日本经济学家所作的问卷调查结果[2]显示10-12月GDP的环比折年预测平均值为1.5%的增加(最高预测为+3.0%、最低预测为+0.5%),所有的经济学家都预测下季度GDP能够实现正增长。我们认为在统计学层面,季节调整后的环比折年的数据稳定性较差,时常会出现“季度间正负交替”的情况,基于该背景我们也认为10-12月GDP转正的可能性较大。近期IMF[3]对于2024年日本实际GDP给出了1.0%的预测、彭博资讯的市场预期也为1.0%,相关数字若能实现,则2021年-2024年的日本实际GDP增长分别为2.0%、1.0%、2.0%、1.0%,最终是连续4年实现高于潜在GDP增速的增长。

对日本股票的影响:名义GDP同日企业绩存在联动,进而同日经指数也存在联动

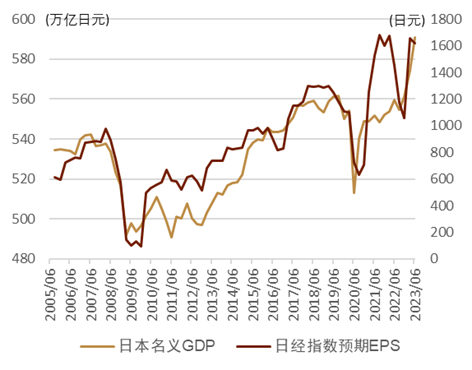

作为大前提,日本上市公司的营收中仅有约4成来自于日本国内,其他约6成来自于海外,因此日本的GDP对日本股票有一定影响,但不多。同时,由于企业营收以及股价都为名义概念的数字,因此名义GDP对日本股票影响更大。长期来看,日本名义GDP的走势同上市企业的业绩预期(EPS预期)存在联动(图表14),进而同日经指数的走势也存在正相关(图表15)。未来日本名义GDP或能实现持续扩大,则对于日股而言为利多消息。展望未来半年到一年的日本GDP走势,我们认为更多风险或来自于外需,若海外经济足够坚挺,则日本GDP大概率能实现进一步的扩大,但若海外出现经济的缩小或金融层面的冲击,则日本GDP的增速放缓或出现负增长。

图表14:日本名义GDP与日经指数预期EPS的走势

资料来源:日本内阁府、彭博资讯、中金公司研究部

图表15:日本名义GDP与日经指数的走势

资料来源:日本内阁府、彭博资讯、中金公司研究部

对日本货币政策的影响:平减指数同比高位背景下24年1月日本央行或退出负利率

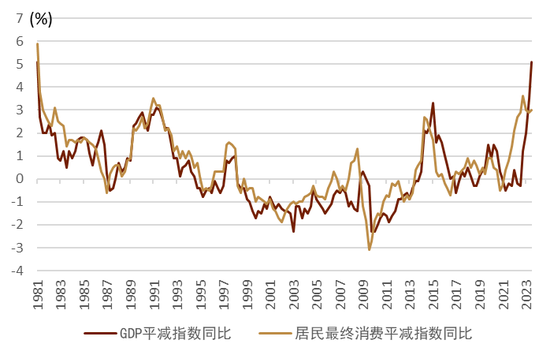

本次GDP的数据当中强弱因素并存,仅仅基于GDP的经济增速统计来看,为货币政策的鸽派因素。但同时也更需要留意通胀角度的相关数据(图表16),7-9月GDP的平减指数同比高达+5.1%(美国的该指数同比为3.4%),为1981年以来的最高水平;居民最终消费的平减指数同比为+3.0%,也处于历史性高位的水平。相关数据进一步从侧面反映出了高涨的通胀,我们依旧认为2024年1月日本央行或退出负利率,此后存在连续加息的可能性(详情参考《中金看日银#34: 23年10月会议回顾-YCC的“废除”、2024年或连续加息》)。

图表16:日本各类平减指数的同比走势(%)

资料来源:日本内阁府、中金公司研究部

中日经济关联:日本经济对中国经济的影响有限、但中国经济对日本经济的影响很大

考虑到中日两国经济的规模,一般而言,日本经济对中国经济的影响有限,中国对日本的出口金额仅占中国出口总量的约5%[4]。但中国经济对日本经济的影响很大,中国经济主要通过四个途径影响日本经济。

①日本对中国出口:日本对中国的出口金额占日本出口总量的比率常年维持在20%附近,中国经济的强弱是决定日本外需的重要因素之一。

②访日游客消费:我们认为入境日本旅游消费对今年的日本GDP或有1个百分点左右的提振效果。疫情前的2019年,来自中国大陆的游客消费金额占整体入境游客消费金额的约37%,而包含港澳台在内的该比例则高于55%以上。2023年10月数据显示来自中国大陆的游客仅占入境日本游客总数的约10%,远低于2019年全年的约30%的水平(图表10)。

③在华日企:1978年改革开放之后,日本为累计对华直接投资最多的国家,大量日企在中国设有分支机构或工厂,日企在中国地区的业务虽然不计入日本的GDP,但计入日本上市公司的财报。因此中国经济的强弱对日企的上市公司的财报有着直接影响,进而也会影响日股的走势。

④金融情绪层面:中日两国之间金融层面的关联相对较浅,但中国金融市场所发生的事件的确会通过风险情绪而影响日本的金融市场、乃至影响日本经济,因此中国经济、金融的稳定对于日本资本市场与实体金融都尤为重要。