欢迎光临每日财富网!

今天是 2025年07月17日 星期四

关注财经热点

一起实现我们的中国梦

专题:美联储再次按兵不动 鲍威尔暗示加息周期可能结束

Wind

(图片来自海洛)

本周全球资本市场高度关注2大重磅事件,除了中央金融工作会议(参见昨天发布的《中央金融工作会议召开,释放重磅信号》),就是美联储议息会议了。

北京时间11月2日凌晨2:00,美联储宣布暂停加息,将联邦基金利率目标区间维持在5.25%至5.5%之间,为连续第二次暂不加息,符合市场普遍预期。

美联储利率决议公布后,美股变动不大,维持日内小幅上涨。两年期美债收益率跌幅扩大至7个基点并失守5%关口,10年期基债收益率仍跌7个基点并交投4.80%,30年期长债收益率也维持此前跌幅至4.98%。

美联储主席鲍威尔在议息会议结束后的发布会上表示,通胀仍远高于目标水平,要将通胀率降低到2%还有很长的路要走;美联储目前并没有考虑、也没有讨论过未来降息的问题,美联储的问题是,是否应该进一步加息。

现货黄金价格在鲍威尔讲话期间加速下跌,日内跌0.6%,短暂失守1970美元,为10月25日以来首次,并刷新日低至1969.94美元/盎司。美国两年期国债收益率同样扩大跌幅,刷新日低至4.9561%,日内下跌逾12个基点。

// 美联储决议核心内容 //

11月1日,美联储将联邦基金利率目标区间维持在5.25%-5.5%不变,符合预期。美联储将利率维持在22年高位不变,但仍有可能进一步加息,以继续减缓通胀。

在FOMC声明中,官员们称近期的经济活动强劲,并强调了长期利率上升可能对经济活动造成的压力。美联储面临的大问题集中在官员们对经济的预期,以及他们如何才能得出结论,他们正在朝着正确或错误的方向前进。通胀持续放缓可能使官员们得以继续维持利率不变,而物价压力的任何加速都可能导致他们再次加息。

声明显示,“第三季度经济活动强劲扩张”,而9月份的声明称经济“稳步”扩张。声明还指出,就业增长“自今年早些时候以来有所放缓,但仍然强劲”。

11月联邦公开市场委员会声明变动一览

最近的指标表明,第三季度(增写)经济活动强劲增长。自今年早些时候以来(增写),就业增长出现缓和(此前为:最近几个月减慢),但仍保持强劲,失业率也保持在较低水平。通货膨胀率仍然居高不下。

美国银行体系健全且富有弹性。家庭和企业的金融(增加)和信贷条件收紧可能会对经济活动、就业和通货膨胀造成压力。这些影响的程度仍不确定。委员会仍高度关注通胀风险。

委员会力求在长期内实现最大就业和 2% 的通货膨胀率。为了支持这些目标,委员会决定将联邦基金利率的目标范围维持在 5.25 至 5.5%。

委员会将继续评估更多信息及其对货币政策的影响。在确定适当的额外政策紧缩程度时,委员会将考虑货币政策的累积紧缩、货币政策影响经济活动和通胀的滞后性,以及经济和金融状况。事态发展。

此外,委员会将继续减少其持有的国债、机构债务和机构抵押贷款支持证券,如其先前宣布的计划所述。委员会坚定致力于将通货膨胀率恢复到 2% 的目标。

在评估适当的货币政策立场时,委员会将继续监测新信息对经济前景的影响。如果出现可能阻碍委员会目标实现的风险,委员会将准备酌情调整货币政策立场。

委员会的评估将考虑广泛的信息,包括劳动力市场状况、通胀压力和通胀预期以及金融和国际发展的数据。

// 鲍威尔发声 //

美联储主席鲍威尔在随后的发布会上表示,可能需要进一步加息,暂停后再次加息会很困难的观点是不正确的;美联储目前完全没有考虑降息,也没有讨论过降息。鲍威尔表示,美联储在这次加息周期中取得了很大进展,接近周期结束。中性利率的估计范围内,必须对中性利率的估计持保留态度。

鲍威尔表示,通胀仍远高于目标水平,几个月的良好通胀数据只是开始的一部分,但要将通胀率降低到2%还有很长的路要走。强劲的经济数据可能会使通胀进展面临风险,需要采取更紧缩的政策。鲍威尔还表示,经济增长远超预期。美联储在本次会议中没有将衰退重新纳入的预测中,经济在其韧性方面表现出人意料的强劲。

现货黄金价格在鲍威尔讲话期间加速下跌,日内跌0.6%,短暂失守1970美元,为10月25日以来首次,并刷新日低至1969.94美元/盎司。美国两年期国债收益率同样扩大跌幅,刷新日低至4.9561%,日内下跌逾12个基点。

鲍威尔11月1日新闻发布会要点总结:

1、利率政策方面:美联储可能需要进一步加息,暂停后再次加息会很困难的观点是不正确的;美联储目前完全没有考虑降息,也没有讨论过降息。鲍威尔表示,美联储在这次加息周期中取得了很大进展,接近周期结束。中性利率的估计范围内,必须对中性利率的估计持保留态度。

2、美国经济方面:经济增长远超预期。美联储在本次会议中没有将衰退重新纳入的预测中,经济在其韧性方面表现出人意料的强劲。GDP高于潜在水平的证据可以证明加息是合理的;国内生产总值增长强劲,但预计将放缓。美联储的政策立场具有限制性,这正对美国经济构成下行压力。

3、通胀方面:坚决致力于将通胀率恢复到2%的目标。少数几个月的通胀数据良好,这仅仅是一个开始而已。不相信美联储已经达到通胀率(有望)回落至2%的立场。抗击高通胀将接连取得进展,但这个过程将是崎岖不平的。美联储正处于抗击高通胀问题取得更多进展的轨道上。通胀预期“处于良好的状态”,面临控制通胀预期上升这个风险。当前的通胀风险更加具有两面性。

4、就业市场方面:名义薪资增速表明(就业市场)出现某些缓和迹象。过去18个月,薪资增速已经显著放缓。劳动力需求仍然超过可以获得的供应。移民等(劳动力)供给侧改善,正给美国经济带来帮助。

5、 债市方面:金融状况显著收紧。关注长债收益率的上涨,或对政策产生影响。加息预期并没有导致长债收益率上升。尚不清楚这相当于多大幅度的加息。

6、金融稳定性方面:美国的银行系统“相当具有韧性”。没理由认为,美联储加息行动正在改变银行业的形势。

7、地缘政治方面:全球地缘政治局势肯定偏高。FOMC正追踪地缘政治构成的经济影响。油价尚未显著地体现出这一轮巴以冲突(的影响)。不清楚中东冲突是否会造成严重的经济影响。

8、财政可持续性:美国政府停摆是一种潜在的风险来源。

// 主要投资品市场表现 //

美国三大股指全线收涨,道指涨0.67%报33274.58点,标普500指数涨1.05%报4237.86点,纳指涨1.64%报13061.47点。卡特彼勒涨2.56%,微软涨2.35%,领涨道指。万得美国TAMAMA科技指数涨2.47%,英伟达涨3.79%,特斯拉涨2.4%。中概股涨跌不一,金生游乐涨10.7%,百胜中国跌15.2%。

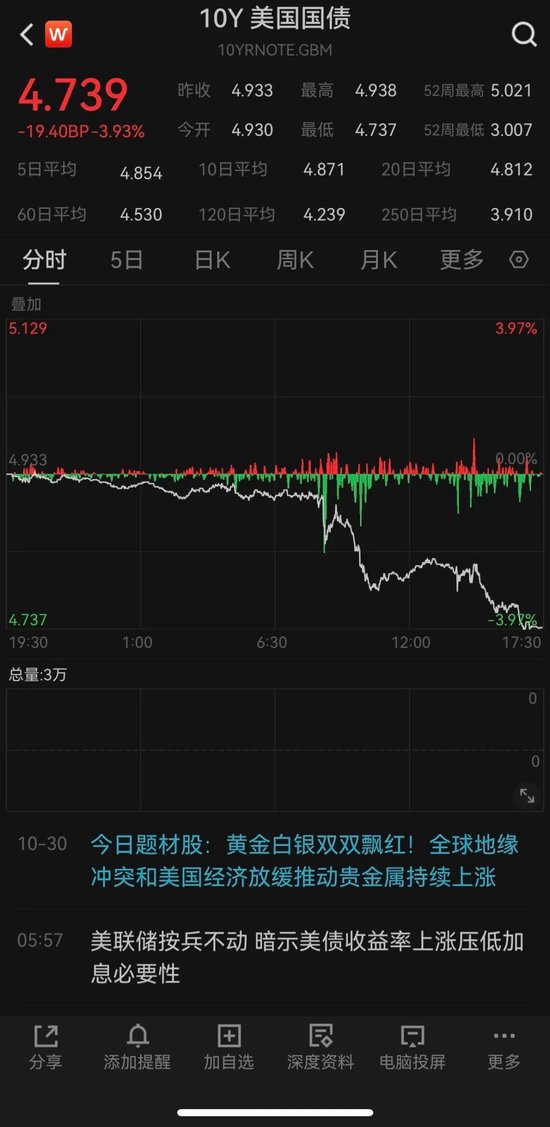

美债收益率全线收跌,2年期美债收益率跌14.2个基点报4.954%,3年期美债收益率跌17个基点报4.759%,5年期美债收益率跌19.6个基点报4.66%,10年期美债收益率跌19.4个基点报4.739%,30年期美债收益率跌16.1个基点报4.932%。

纽约尾盘,美元指数跌0.06%报106.66,非美货币多数上涨,欧元兑美元跌0.05%报1.0570,英镑兑美元涨0.03%报1.2152,澳元兑美元涨0.89%报0.6393,美元兑日元跌0.49%报150.95,美元兑瑞郎跌0.28%报0.9078,离岸人民币对美元涨74个基点报7.3352。

国际贵金属期货收盘涨跌不一,COMEX黄金期货跌0.15%报1991.3美元/盎司,COMEX白银期货涨0.43%报23.05美元/盎司。

// 10月“小非农”不及预期 //

就业方面数据是美联储决策的重要参考指标。

ADP周三公布,美国10月私人部门就业人数温和增长,但未达到预期,这可能表明就业前景可能正在黯淡。

该公司称,8月新增就业11.3万人,高于9月未经修正的8.9万人,但低于市场普遍预估的13万人。

在工资方面,ADP表示,工资同比增长5.7%,是自2021年10月以来的最小年度增幅。

两天后,美国劳工部将公布非农就业报告。与ADP不同,非农就业报告预计将增加17万人,其中包括政府部门就业岗位。ADP和政府的数据可能存在很大差异,9月份时美国劳工部报告新增就业33.6万人,是ADP预估的两倍。

嘉信理财首席投资策略师利兹•安•桑德斯表示:“这些就业数据提高了人们对美联储还没有结束行动的预期。”“在其他条件相同的情况下,它可能会将降息的起点(这是一个不断变化的目标)推迟到2024年晚些时候。”

// 加息风暴何时彻底结束? //

美国GDP远远好于预期,与此同时通胀仍未降至目标,这一轮降息周期何时结束?

分析师认为,这将取决于未来几个月的劳动力和通胀数据。

市场人士认为,目前来看,10月非农仍是影响美联储决策的一个重要指标,毕竟劳动力市场表现对未来的通胀路径影响重大。

富国银行经济学家蒂姆·昆兰和莎伦·西瑞近日表示:“由于之前公布的月度数据表现强劲,美联储已经预料到三季度GDP数据的表现,几乎没有什么令人意外的地方。我们仍然预计,随着金融环境收紧变得更明显,并开始影响支出和投资决策,经济将在今年晚些时候和明年初出现更明显的放缓迹象。”

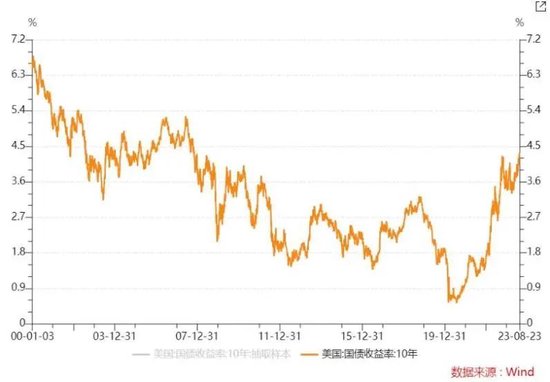

近期基准10年期美债收益率不断逼近5%水平,创2007年以来的新高。旧金山联储主席戴利此前曾表示,美债收益率走高代替美联储完成了部分工作,相当于一次加息,故没有必要进一步收紧政策。

美联储主席鲍威尔上周在纽约表示,当前债券收益率的上升正在促使金融条件收紧,而借贷成本的飙升或有可能替代美联储进一步加息。但他也表示,经济增长的额外证据可能会进一步增加通胀风险,并因此导致进一步加息。