欢迎光临每日财富网!

今天是 2025年07月18日 星期五

关注财经热点

一起实现我们的中国梦

来源:中债资信

岁末年初,市场再度传言城投债券融资政策进一步收紧,真假难以考证,但监管对于城投债“控新增”并着力压降低评级主体的指导方向毋庸置疑。回顾2021年,中债资信认为城投企业债务负担加重,债务短期化趋势更加明显,且短期偿债指标进一步走弱,加之综合融资成本持续升高,城投整体信用资质呈现加速弱化趋势。与此同时,部分地方政府土地出让收入大幅下降,政府债务负担持续加重,地方财政支出“捉襟见肘”,导致对城投企业的实际支持能力大幅削弱。在此背景下,城投企业信用资质进一步分化,弱资质城投企业风险加剧。为防范和筛查城投债务风险,中债资信推出弱资质城投企业的筛选标准如下:

回顾2021年,城投债全年发行量与净融资量继续保持较高增速,规模创历史新高,债券发行短期化趋势显著,后续债务周转压力陡然上升。另一方面,受行业融资调控政策分类管理、地产行业暴雷拖累土地市场遇冷等因素影响,城投企业多维度分化,“强者恒强、弱者恒弱”愈加明显,弱资质城投企业风险凸显。

一、2021年城投行业特征回顾

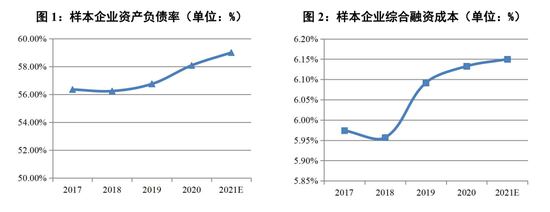

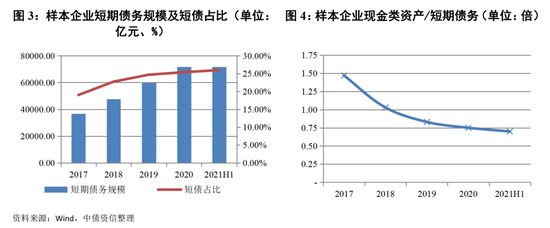

(一)城投企业杠杆率与综合融资成本“双升”,债务短期化趋势延续,城投企业短期偿债表现进一步弱化,债务周转压力攀升。

截至2021年6月末,样本城投企业[1]全部债务规模增至29.95万亿元,同比增长12.62%,资产负债率中位数亦由2020年末的58.08%进一步上升至59.12%。其中,除区域内城投企业数量多、存续规模大的江苏、浙江和天津城投债务负担普遍处于较重水平外,陕西西安受前期大规模举债投资举办全运会影响,区域城投企业债务负担大规模上升,企业杠杆率普遍升至70%~80%或更高。从融资成本来看,以样本企业分配股利、利润或偿付利息支付的现金/近两年全部债务均值测算,城投企业综合融资成本自2018年阶段性触底后持续增长,2021年全年约为6.20%,较2018年增长24个基点[2]。此外,城投企业债务短期化趋势延续,2021年上半年样本城投企业短期债务规模同比增长17.58%,短期债务占比为23.93%,较去年同期上升了0.1个百分点;短期偿债指标继续弱化,2021年6月末样本城投企业账面现金类资产/短期债务为0.82倍,较去年同期的0.96倍显著下滑,债务周转压力进一步加重。

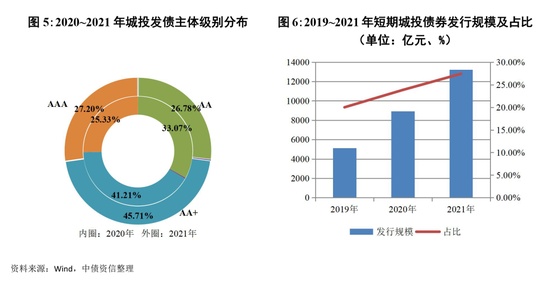

(二)城投债发行及净融资规模创历史新高,债券发行期限更趋短期化,低级别城投市场规避情绪更甚。

2021年城投债发行量和净融资量为4.82万亿元和2万亿元,同比增长28.73%和6.51%,两者均创历史新高。随着地方政府举债融资行为规范、城投与地方政府信用逐渐切割及区域分化加剧,城投非标逾期企业数量和规模逐年递增表明流动性压力加大,加之云南、山西、天津和甘肃等地爆出的国企舆情,投资者对地方政府为城投企业提供的实质支持意愿和能力更加关注,易规避低级别主体、偏好短久期债券的配置;而部分发行人亦倾向于发行短期产品维持债务滚动,降低综合融资成本。发债主体级别方面,2021年AA+及以上企业占比72.60%,较2020年高6.47个百分点,市场持续规避城投弱资质主体。就期限结构而言,城投债发行更趋短期化,2021年城投企业发行的一年期及以内的城投债券占比为27.44%,较去年上升了3.24个百分点,城投债加权平均发行期限亦由2020年的3.74年下降至3.41年。

(三)城投企业对直融市场依赖程度进一步提升,苏、浙约占据城投债增量的一半,而天津、东北以及西部省份城投企业则被迫进行债务压降或逐步退出债券市场。

截至2021年末存量城投债突破10万亿元,约占全部公司信用类债券的42.81%,较去年提升5.17个百分点,在债券市场中规模和占比均逐步攀升。其中,2021年上半年,城投债在城投企业有息债务中的占比提升至27.26%,分别较2019、2020年上升了2.93个百分点和0.91个百分点,城投行业债券融资比重进一步提升。分市场与债券品种看,2021年除去交易所私募债发行增速低于10%以外,企业债券、债务融资工具及一般公司债发债规模均大幅增长;就城投债发行占比而言,银行间市场债务融资工具与交易所公司债“一升一降”分别为55.81%(提高4.19个百分点)和36.87%。分区域看,“强者恒强、弱者恒弱”的分化进一步明显,2021年江苏、浙江两省城投债净融资遥遥领先,规模合计0.93万亿元,占全部增量的47.20%,净融资增速分别为20%和39%,在高基数的基础上进一步实现高速增长,资金加速向江浙城投企业倾斜;除东三省和内蒙古外,宁夏、甘肃、贵州、天津等省市城投债净融资首次为负,其中天津净偿还750亿元,上述区域城投企业受自身资质与区域信用环境影响再融资压力大、偿债困难,被迫压降或逐步退出债券市场。

(四)地方政府债务负担或逼近100%警戒线水平,“胡焕庸线”附近及以西省份土地出让金收入下滑明显,区域面临政府财力下降与债务率上升双重压力。

2020年末全国地方政府债务率接近94%,考虑到2021年末地方政府债券规模进一步增长至30万亿元水平,同时政府性基金收入增长乏力拖累综合财力增长,预计2021年政府债务率将逼近100%警戒线水平,地方政府债务压力持续攀升。此外,城投债发行规模创历史新高,且有息债务规模进一步增长,考虑城投有息债务在内的政府广义债务负担亦将加重,地方政府的财政协调空间有限,实际债务周转压力加剧。分区域来看,2021年前11个月,受房地产行业调控和房企资金紧张购地意愿下降等因素影响,除北京、上海、江苏等地土地出让金收入实现正增长外,“胡焕庸线”附近及以西的东北、西北、西南等省份土地出让金收入普遍下降20%~50%不等。预计此前2020年债务负担普遍上升的天津、青海、河北、山东、安徽、湖北、山西、浙江[3]债务率将进一步上涨,且对于债务率已超过100%的天津、贵州、内蒙古、辽宁、青海、云南、宁夏、吉林、湖南、海南、广西、福建、黑龙江、陕西、重庆、新疆和河北等17个省份中,对土地财政依赖度较高的区域面临政府财力下降与债务率上升双重压力,进而影响城投项目回款的时效性,区域城投企业的信用品质存在弱化风险。

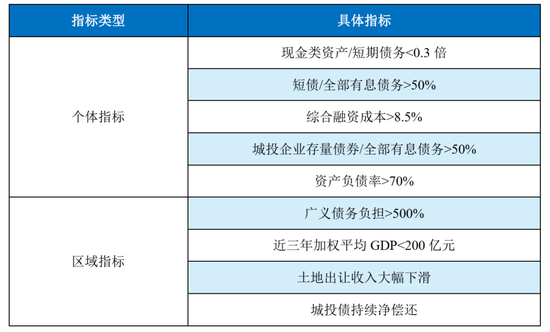

二、弱资质城投企业的筛选标准

在银行信贷收紧、发债审核趋严和非标融资规模压降的背景下,城投企业信用资质进一步分化,弱资质城投企业风险加剧。为准确识别弱资质城投企业,中债资信结合城投企业的财务情况及区域指标,推出重点筛选标准。

(一)现金类资产/短期债务<0.3倍。由于账面现金类资产持续大幅下降以及有息债务短期化趋势显著,城投企业短期偿债指标逐渐弱化,且企业间差距拉大。“现金类资产/短期债务”这一短期偿债指标,在指示城投企业流动性压力方面具有很强的指示性。该指标小于0.3倍的城投企业占全部城投企业的13.5%,主要集中在贵州(53.85%[4])、天津(33.33%)、新疆生产建设兵团(33.33%)、吉林(33.33%)和辽宁(32.08%)。此外,城投企业短债占比超过50%,因其短期化的债务结构与长期性的基建投资不匹配,企业依赖于短期债务进行周转,在政策环境收紧的情况下融资压力更大。

(二)综合融资成本>8.5%。综合融资成本[5]能够较好反映城投企业的市场认可度和再融资能力。中债资信认为城投企业综合融资成本高于8.5%,则表明企业市场认可度不佳,公开融资渠道或受限,可能通过私募、非标等方式实现资金周转,由此推升融资成本。在此基础上,如果城投企业存量债券占全部有息债务的比例超过50%[6],则表明企业对债券市场过度依赖,不同于银行借款可私下协商展期,城投债券刚性兑付特征明显,若债券审批收紧、借新还旧难度加大,则更易出现风险。

(三)资产负债率>70%。2020年城投企业资产负债率的平均值为58.08%,中债资信认为该指标超过70%的城投企业债务负担偏重,高度依赖于债务周转,且后续新增融资空间有限。该指标下城投企业占比为14.0%,债务负担偏重的区域集中在北京[7]、陕西、甘肃和天津,其占比分别为37.93%、37.04%、29.41%和29.17%。其中,需要注意两点:一是部分城投企业账面存在一定比例的无效资产或公益性资产,在计算资产负债率时需剔除该部分资产;二是负责保障性住房的城投企业由于置地成本高、建设工期长及预售制度等原因,债务负担普遍高于行业平均水平。

(四)区域广义债务负担[8]>500%。银行间市场交易商协会、交易所及银保监会分别要求加强城投企业信用风险分类管理,细化分类风险管控机制和名单制管理,“红色档”[9]城投企业融资难度将显著上升。考虑到统计口径差异及区域具体表现情况,中债资信将广义债务负担风险设定为超过500%,主要集中在71个地级市的市辖区和园区。此外,对于近三年加权平均GDP小于200亿元的经济实力偏弱的区域、或受房地产融资政策收紧导致土地出让收入大幅下滑的区域、或债券市场持续净偿还的区域更需关注。

总结

岁末年初,市场再度传言城投债券融资政策进一步收紧,真假难以考证,但监管对于城投债“控新增”并着力压降低评级主体的指导方向毋庸置疑。回顾2021年,中债资信认为城投企业债务负担加重,债务短期化趋势明显,且短期偿债指标持续走弱,加之综合融资成本进一步升高,城投整体信用资质呈现弱化现象。与此同时,部分地方政府土地出让收入大幅下降,政府债务负担持续加重,地方财政支出“捉襟见肘”,导致对城投企业的实际支持能力大幅削弱。在此背景下,城投企业信用资质进一步分化,弱资质尾部城投企业风险加剧,中债资信提供弱资质城投企业筛选标准总结(如表3所示),以供参考。

注:

[1]样本城投企业为有存续城投债且2016~2020年数据不为空、并剔除了母子公司(母公司持股比例超过50%)的1646家企业,其中52家城投企业未发布2021年度半年报数据。

[2]2018~2020年城投的综合融资成本分别为5.96%、6.09%和6.13%。

[3]2020年债务率上升超过15个百分点。

[4]比例=区域短期偿债指标小于0.3倍的城投企业/区域全部城投企业。

[5]综合融资成本=分配股利、利润或偿付利息支付的现金/近两年全部债务均值,与实际综合融资成本或存在一定误差。

[6]样本城投企业存量债券/全部有息债务的中位数值为29.34%。

[7]北京市城投企业数量偏少,其中资产负债率超过70%的城投企业约一半为保障房建设主体。

[8]广义债务率=(地方政府债务余额+城投企业有息债务总额)/(一般公共预算收入+政府性基金收入+转移收入+国有资本经营收入)。

[9]财政部根据债务率数据,将债务风险分为红、橙、黄、绿4个等级,风险依次由高到低,债务率>=300%的区域定义为红档区域。

上一篇 信托的定义