欢迎光临每日财富网!

今天是 2024年12月25日 星期三

关注财经热点

一起实现我们的中国梦

点击小标题,可查阅详细新闻

据【券商中国】报道

12月13日,财政部党组书记、部长蓝佛安主持召开党组会议,传达学习中央经济工作会议精神,研究财政部门贯彻落实工作。

会议指出,按照中央经济工作会议部署安排,明年要实施更加积极的财政政策,确保财政政策持续用力、更加给力。这是党中央从战略和全局高度,审时度势、综合考量作出的重大决策部署,既锚定高质量发展目标任务,又充分考虑当前面临的机遇挑战;既加强超常规逆周期调节,又提高宏观调控的前瞻性、针对性、有效性。

摘自:“券商中国”微信公众号

据【中国基金报】报道

14日,在中国国际经济交流中心举行的2024—2025中国经济年会上,中央财经委员会办公室分管日常工作的副主任、中央农村工作领导小组办公室主任韩文秀表示,今年中国国内生产总值预计增长5%左右。

摘自:“中国基金报”微信公众号

据【中国基金报】报道

市场在震荡中行近年末,公募基金却大撒“红包雨”。今年基金年内累计分红规模逼近2000亿元关口,同比实现增长。在业绩和规模双双增长的助力下,债券基金贡献近八成分红比例。

伴随着指数投资的高歌猛进,受益于权益ETF分红金额显著提升,股票型基金分红情况相较去年大幅改善,成为今年基金分红市场的一大亮点。

摘自:“中国基金报”微信公众号

据【中国基金报】报道

9月24日以来,随着权益市场持续回暖,此前大面积亏损的FOF产品业绩也回暖明显。不到三个月时间,年内亏损的产品占比由此前的超七成,锐减至目前的不到一成。但另一方面,FOF业绩首尾差也在拉大,目前已增至33个百分点。

业内人士表示,为保障FOF稳健的投资业绩,管理人需要丰富投资标的、分散风险,同时加强回撤控制,避免频繁调仓。

摘自:“中国基金报”微信公众号

据【中国基金报】报道

中国人民银行12月13日发布的11月信贷社融数据显示,在一揽子增量政策的持续显效下,11月实体经济融资需求继续呈现边际转好趋势。前11个月人民币贷款增加17.1万亿元,特别是住户贷款增速近期已在上升,主要是个人房贷企稳回升;当月住户中长期贷款新增近3000亿元,环比增加明显。

数据显示,11月末,广义货币供应量(M2)同比增长7.1%,较上月微降0.4个百分点;人民币贷款同比增长7.7%,较上月微降0.3个百分点。当月贷款增速环比微降主要受部分短期因素影响,权威专家表示,11月金融数据受地方化债力度加大、不良资产处置加快影响较大,对金融总量数据存在持续影响,但金融支持实体经济力度没有减弱。

摘自:“中国基金报”微信公众号

据【中国基金报】报道

国务院新闻办公室将于2024年12月16日(星期一)上午10时举行新闻发布会,请国家统计局新闻发言人、国民经济综合统计司负责人付凌晖介绍2024年11月份国民经济运行情况,并答记者问。

摘自:中国基金报”微信公众号

据【券商中国】报道

近日,中国人民银行、金融监管总局、国家发展改革委、民政部、财政部、人力资源社会保障部、国家卫生健康委、中国证监会、国家医保局等九部门联合印发《关于金融支持中国式养老事业 服务银发经济高质量发展的指导意见》(以下简称《意见》)。

《意见》从支持不同人群养老金融需求、拓宽银发经济融资渠道、健全金融保障体系、夯实金融服务基础、构建长效机制等五方面提出16项重点举措。

摘自:“券商中国”微信公众号

据【券商中国】报道

今年9月底以来,为了推动经济回稳,中国连续推出积极政策,得到资本市场正面反馈。不少外资机构近期高度关注中国股票,从全球配置角度看,东南亚市场继续被看好。

摘自:“券商中国”微信公众号

据【券商中国】报道

进入12月,冰雪经济概念股正在“火热”上涨。

12月12日,《关于推动吉林省冰雪经济高质量发展的实施意见》正式审议通过,推动了冰雪板块的强势表现。12月13日,相关板块上涨6.52%,多只概念股涨幅显著,进一步提振了市场对冰雪经济的信心。

随着政策利好不断出台,冰雪经济领域的相关投资机会日益增多。多部门近期相继发布支持冰雪产业的政策,进一步推动产业链的整合与发展,机构投资者也开始提前布局相关个股。

摘自:“券商中国”微信公众号

据【券商中国】报道

券商中国记者获悉,近日,摩根大通发布2025年中国股票展望报告。

摩根大通认为,展望明年的中国股票,重点关注三大潜在上行机会。配置方面,摩根大通认为,在美联储降息预期减弱的背景下,预计价值股将优于成长股的表现,行业上对能源、公用事业进行超配,并强烈看好信息技术主题的投资机会。

摘自:“券商中国”微信公众号

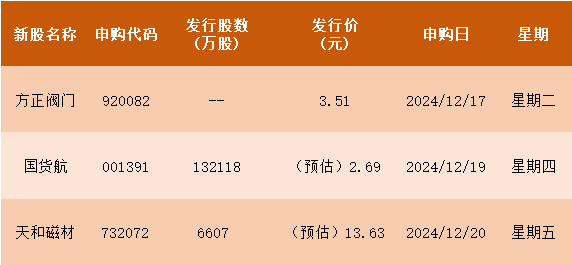

未来一周新股

20241216-20241220

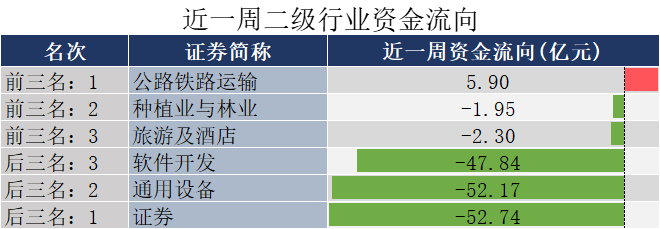

一周市场回顾

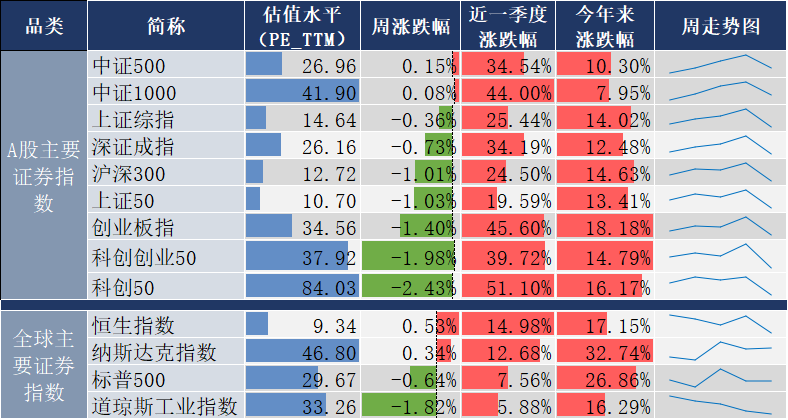

近一周市场回调。截止周五收盘,沪指收于3391.88点,周跌0.36%;中证500收于5988.29点,周涨0.15%。

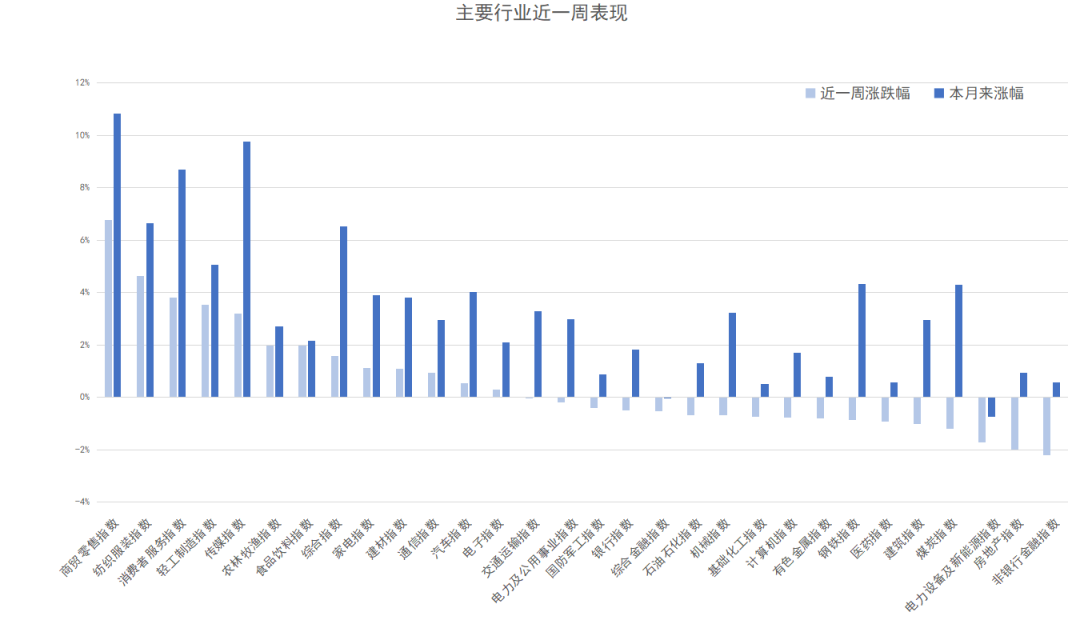

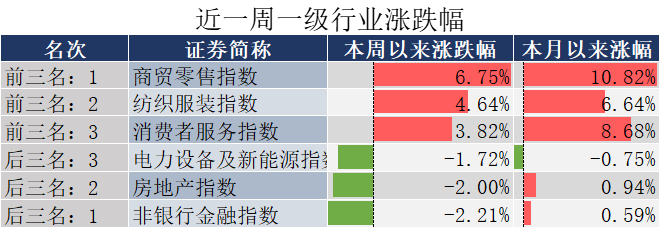

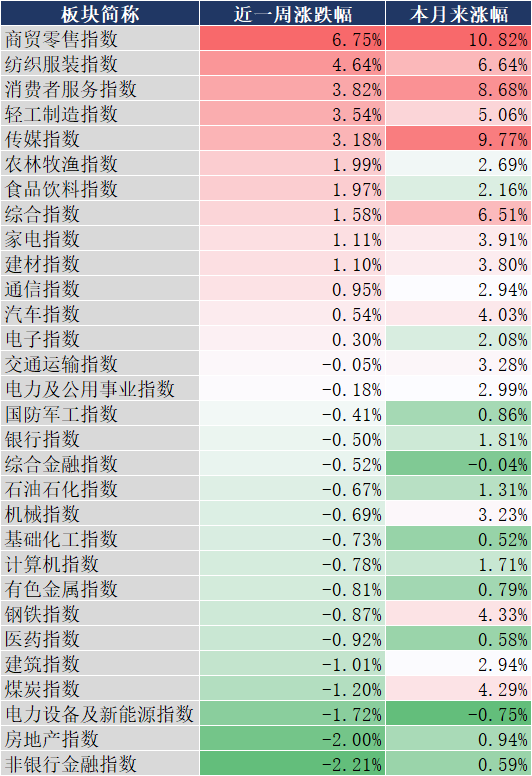

中信行业方面:商贸零售指数、纺织服务指数、消费者服务指数涨幅居前;电力设备及新能源指数、房地产指数、非银行金融指数跌幅居前。

数据来源:同花顺,20241213

数据来源:同花顺,20241213股市评论

基本面分析

国内方面:

中央经济工作会议12月11日至12日在北京举行,分析当前经济形势,部署2025年经济工作。会议指出,要实施更加积极的财政政策,提高财政赤字率,增加发行超长期特别国债;明年要大力提振消费,提高投资效益,全方位扩大国内需求。会议确定,明年要抓好以下重点任务。一是大力提振消费、提高投资效益,全方位扩大国内需求。二是以科技创新引领新质生产力发展,建设现代化产业体系。三是发挥经济体制改革牵引作用,推动标志性改革举措落地见效。四是扩大高水平对外开放,稳外贸、稳外资。五是有效防范化解重点领域风险,牢牢守住不发生系统性风险底线。六是统筹推进新型城镇化和乡村全面振兴,促进城乡融合发展。七是加大区域战略实施力度,增强区域发展活力。八是协同推进降碳减污扩绿增长,加紧经济社会发展全面绿色转型。九是加大保障和改善民生力度,增强人民群众获得感幸福感安全感。

中国11月CPI同比涨幅回落,PPI同比降幅收窄。11月中国CPI同比上涨0.2%,低于预期值0.5%和前值0.3%;11月PPI同比-2.5%,高于预期值-2.7%和前值-2.9%。11月CPI同比增速回落主要受食品价格涨幅下滑导致,食品价格上涨1.0%,涨幅比上月回落1.9个百分点。食品中,猪肉和鲜菜价格分别上涨13.7%和10.0%,涨幅均有回落。一系列存量政策和增量政策效果持续显现,房地产、基建项目加快推进,水泥、有色金属、钢材等工业产品价格上涨,带动PPI环比由降转涨,同比降幅收窄。

海外方面:

美国11月核心CPI符合预期,美联储12月降息预期有所加强。美国11月CPI同比增长2.7%,与预期值一致,高于前值2.6%。11月核心CPI同比增长3.3%,与预期值和前值一致。通胀粘性最高的住房项在11月上涨0.3%,低于10月的0.4%,仍占整体通胀涨幅的近40%。不包括食品和能源的商品成本上涨0.3%,是2023年5月以来的最大涨幅,主要受家居家具和服装项推动。11月美国通胀数据符合预期,尽管通胀回落进程有所停滞,但住房成本的回落仍使得市场预期较为乐观,对美联储12月降息的预期有所提升。

资金层面

市场情绪方面,本周日均成交额19329亿元,成交额与换手率显示情绪有所回暖。两融方面,截至12月12日,场内两融余额为18891.39亿元,较上周增加289.51亿元,周内融资买入占比的均值较上周上升,杠杆资金风险偏好回暖。

后市展望

政策定调积极,等待预期差消化后再次上行。海外美国通胀未出现进一步,抬升强化市场年内降息预期。国内方面,经济本身不差、政策定调积极。制造业PMI和高频经济指标显示经济处于修复进程中。政治局会议时隔14年重提“适度宽松”的货币政策,中央经济工作会议提出要实施更加积极的财政政策,提高财政赤字率,明确释放政策积极取向,预示着国内宏观政策有望适度加大支持力度。随着主要会议和政策落地,现阶段交易政策预期的资金可能休整离场,短期等待市场量能放缓后加仓机会,中期关注明年具体政策的落实情况。考虑到资金面上ETF、外资、央行创新货币工具增量空间较大,同时估值仍在底部位置,基本面中性假设向上修复,因此方向上坚定做多中国资产,逢低加仓思路不变。

结构选择上,持续看好直接受益于经济复苏以及流动性改善,同时经营稳健、估值合理的AH股核心资产即绩优龙头公司,对应A50、沪深300、A500、恒生科技等资产;同时看好低估值高股息资产,这类资产在当前位置估值具备性价比,前期相对跑输市场存在补涨潜力,且长期破净股票具备较大的估值修复空间,对应红利低波、低估值央国企等,建议重点关注。

直播预热

点击进入直播间 ⬆

✦

生活不止眼前的红涨绿跌

欲知后市如何,且看下期

风险提示:本资讯所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我司的正式观点。投资有风险,决策需谨慎。定投不等于储蓄,不保证收益,过往业绩不代表未来。

(转自:了不起的ETF)