欢迎光临每日财富网!

今天是 2025年06月04日 星期三

关注财经热点

一起实现我们的中国梦

兰格钢铁合肥建材周报(十一月第二周)

一、概述

本周合肥市场建材价格明显下跌。库存方面,本周合肥建材社会库存由增转降,小幅减少;不过钢厂库存有所增加。需求方面,较上周略微减少,投机需求依然低迷。市场心态方面,受盘面跌幅扩大的影响,大家信心走弱。总之,本周需求尚可,总库存以及钢厂建材产量有所增加,加上市场心态转弱。故本地建材基本面趋弱。

二、市场价明显下跌

本周合肥市场建材价格震荡走弱。具体来看,本周前四天现货价小幅波动,第五天明显下跌。主导钢厂马长江市场价较上周五下跌100元。截止11月15日,马钢厂发Ф18抗震螺纹报价3400元左右,马长江库提Ф18抗震螺纹报价3350元左右,六钢厂发到货Ф18抗震螺纹报价3380元左右。本周五,马长江抗震螺纹钢出厂价格为3540元,较上周五有大幅度的调整。

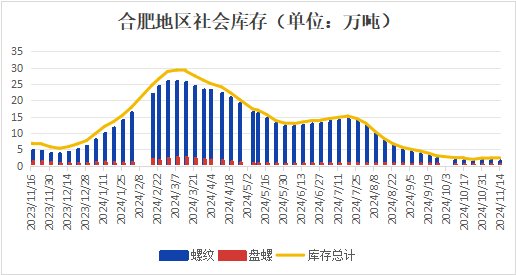

三、社库小幅减少

库存方面,本周合肥建材社会库存较上周由增转降。截止11月14日,合肥建材社会库存为2.22万吨,较上周减少0.2万吨,下降8.26%。其中螺纹钢1.66万吨,减少0.22万吨,下降11.7%;盘螺0.56万吨,增加0.02万吨,上升3.7%。从库存变化来看,螺纹钢由增转降、盘螺继续增加。

四、需求略微减少

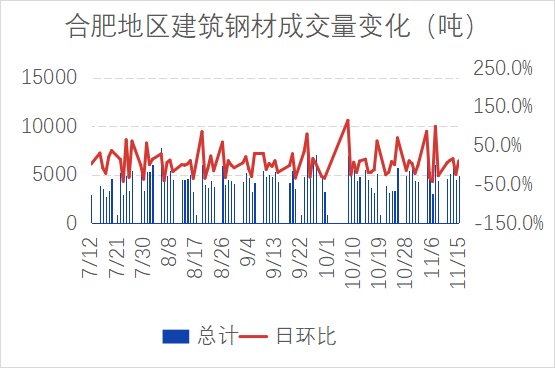

需求方面,本周合肥12家样本贸易商日均出货0.5万吨,较上周减少0.03万吨,下降5.66%。具体来看,五天的出货量均在5000吨左右,需求表现平稳。具体来看:出货量峰值在周三为5930吨,较上周峰值减少2000吨;出货量谷值在周四为4460吨,较上周谷值增加1400余吨。市场心态方面,由于盘面跌跌不休,且在周五明显扩大了跌幅,市场信心走弱。问及对下周行情的看法,看弱居多。

五、下周行情分析预测

从期货盘面来看:本周螺纹钢主力收3232,跌179,跌幅5.25%;热卷主力收3420,跌158,跌幅4.42%;铁矿石主力收736,跌幅6.18%;焦炭主力收1902,跌幅6.21%;焦煤主力收1261,跌幅5.93%。总之,本周黑色系跌幅明显扩大,其中,期螺创下两个月以来最大跌幅。

回顾本周全国的供需情况:先看库存,本周建材总库存633.98万吨,周环比增加15.24万吨,上升2.46%,年同比下降9.48%。其中:全国建材钢厂库存本周为310.5万吨,周环比减少1.3万吨,下降0.42%,年同比上升0.36%;全国建材社会库存本周为323.48万吨,周环比增加16.54万吨,上升5.39%,年同比下降17.27%。再看生产端,本周调研的全国201家生产企业中有72家钢厂共计114座高炉停产检修(上周为71家113座停产检修)。按容积计算主要钢铁企业高炉开工率为76.07%,较上周下降0.32%。铁水日均产量为222.1万吨,周环比减少0.59万吨,月环比增加0.81万吨。最后看需求端,本周全国重点城市建材日均成交量 13.27万吨,较上周减少1.71万吨,下降11.43%,年同比下降26.8%。总之,本周产量微减,总库存小幅增长,其中厂库下降、社库增加;加之需求有所减少。故全国建材基本面转弱。

综合来看,本周全国建材基本面和本地建材基本面均在转弱。再看看最近的消息面和政策面:本周正值11月中旬,经济行业数据发布较频繁。10月末,广义货币(M2)余额309.71万亿元,同比增长7.5%,预期6.9%,前值6.8%。狭义货币(M1)余额63.34万亿元,同比下降6.1%,预期-7.2%,前值-7.4%。另外,1-10月社会融资规模增量27.06万亿元,比上年同期少4.13万亿元。前10月人民币贷款增加16.52万亿元,预期16.73万亿元,前值16.02万亿元。1-10月份房地产销售端,以及制造业和基建投资有所改善;然而房地产开发投资额、新开工面积以及民间投资的下滑速度在加快。10月份,70个大中城市商品住宅销售价格环比降幅总体收窄或转涨、同比降幅趋稳。房地产不论销售量还是价格均出现企稳或好转信号。总体来说,10月份的经济数据喜忧参半。再关注下外部因素,美国新一届总统特朗普当选后,多家机构下调了美联储明年的降息次数。其中,巴克莱银行预测美联储明年降息2次(前值3次),而野村证券则预测降息1次(前值4次)。这对于全球大宗商品来说是较大的利空。本周令人出乎意料的是,财政部等三部门发布住房交易税收新政后,盘面并没有受到刺激而上涨。这表明随着政策的密集发布,市场对于宏观政策的灵敏度在逐渐变小。

综上,由于多项政策措施未能满足市场期待,且10月份的经济数据喜忧参半。加上天气渐渐转冷,需求可能减少。预计下周合肥市场建材价格偏弱。

以上观点,仅供参考!