欢迎光临每日财富网!

今天是 2024年12月28日 星期六

关注财经热点

一起实现我们的中国梦

每经记者 任飞 每经编辑 叶峰

上周,国内重要会议落地之后,整体符合投资者预期,但资金却在落袋为安。从FOF基金的表现来看,权益类产品表现不佳,这也是A股在上周出现小幅回调的写照。不过,就市场分析来看,重要会议提及偏积极的政策定调或巩固市场下沿支撑,市场仍有进一步做多的空间,也是权益投资的低吸机会。

权益类FOF基金表现不佳

上周(12.9-12.15),重要会议后资金落袋为安,下半周市场小幅回调。

具体来看,各主要指数涨跌不一,上证指数、沪深300和万得全A分别回调0.36%、1.01%和0.20%。创业板指和科创50分别下跌1.40%和0.20%。中证500和中证1000指数分别上涨0.15%和0.08%。

中信一级行业分类中,上周商贸零售、纺织服装、消费者服务和轻工制造板块表现相对较好,分别上涨6.75%、4.64%、3.82%和3.54%,或因政策再次强调消费仍是提升内需的重要抓手。

下跌方面,煤炭板块在国内煤价表现偏弱的影响下下跌1.20%,非银行金融回调2.21%。

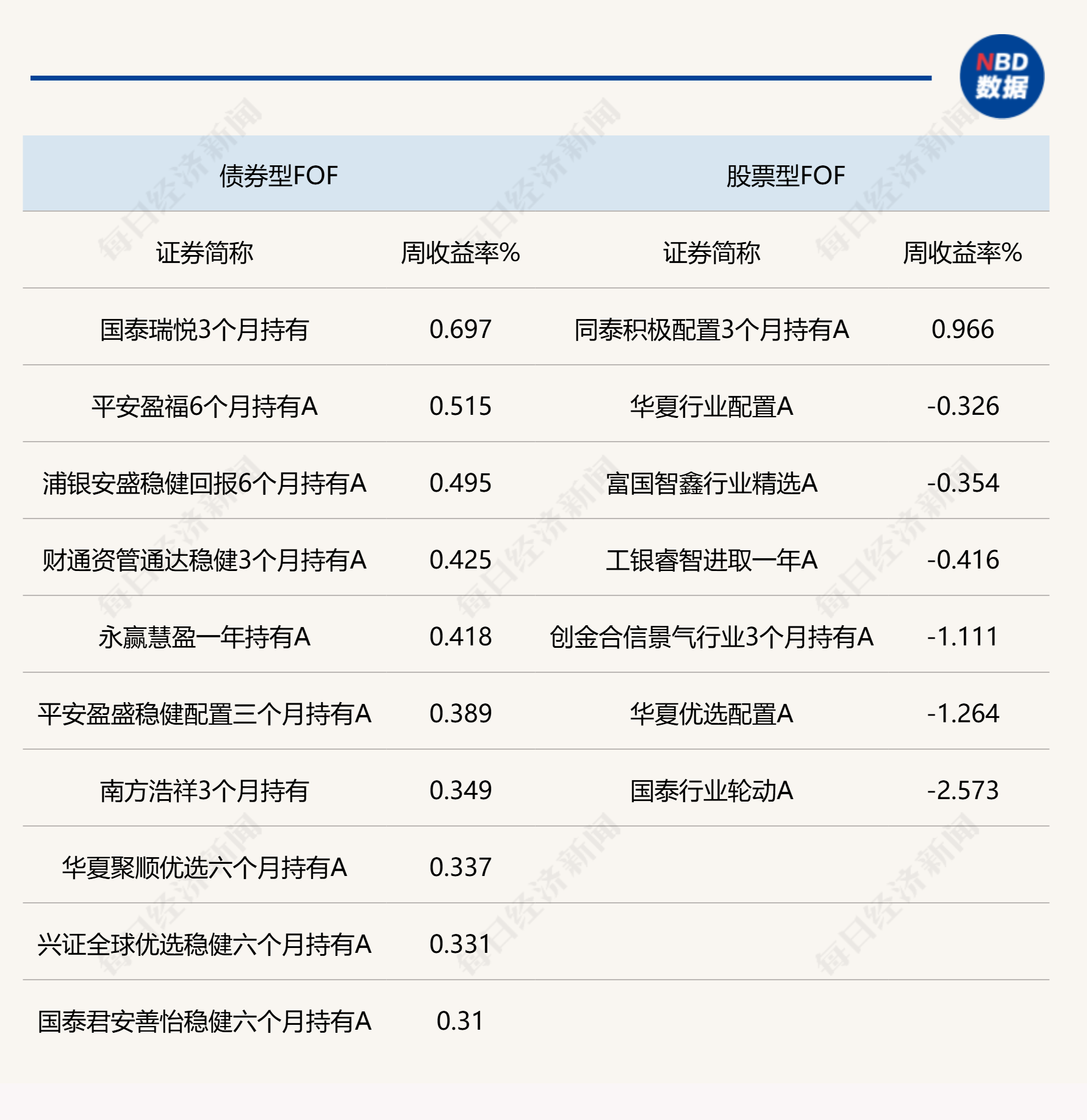

受行情影响,公募FOF基金业绩表现偏差,权益类产品胜率较低,股票型FOF基金当中仅有同泰积极配置3个月A在上周实现正收益(统计初始基金),混合型FOF当中,前海开源裕泽定开表现较好,上周收益率达到2.0526%。在头部业绩产品当中,混合型FOF中有55只产品单周收益率在1%以上。

当然,类似重要会议过后的A股表现,在历史上也有出现短期落袋为安,然后进行反弹的情况。根据华泰证券的研报统计显示,复盘2010年以来,中央经济工作会议结束次日万得全A跌幅高于1%年份有2011年、2022年及2023年。

具体分析来看,在会议结束后至年末的期间,资金往往倾向于落袋为安,市场走势因此相对震荡。然而,到了次年年初,受政策真空期、财报业绩预告的发布以及资金面因素等影响,股指往往会出现小幅反弹。

关注政策预期对权益市场提振效果

其实,最近的债市明显好于股市,除了一些机构需要调仓的因素之外。机构也在结合行情的变化,对当下的哑铃型策略进行了重新审视。与此同时,也关注政策预期对权益市场的提振效果。

华泰证券的研报分析指出,虽然政策预期积极,但与实际数据暂未接轨,这导致债市明显领先于股市。目前,配置型资金回流的时机还未成熟。

借鉴历史规律,华泰证券分析指出,短期市场仍维持“上有顶、下有底”的状态,会议对货币政策偏宽松定调下,交易性资金仍有自我实现的空间,风格及板块的表观演绎或仍以交易而非配置的思路呈现。

另一方面,重磅会议通稿就当前宏观形势和2025年经济工作的主要任务做了总结和展望。会议客观分析了外部环境变化及当前经济形势面临的困难和挑战。有分析指出,会议所传递的宏观政策取向更为积极,在财政政策、货币政策、地产和资本市场、扩内需政策等方面均提出了政策部署。

在诺安基金看来,逆周期调节的力度略高于此前预期,而扩内需的抓手可能仍主要落在一揽子提振消费的政策层面。此外,配合超长期特别国债扩容,城市更新、高科技和环保等领域的“高质量投资”也可能加速。

说明:上周各类型公募FOF头部业绩产品统计 来源:Wind

说明:上周各类型公募FOF头部业绩产品统计 来源:Wind封面图片来源:视觉中国-VCG211308519523