欢迎光临每日财富网!

今天是 2025年07月18日 星期五

关注财经热点

一起实现我们的中国梦

专题:港股市场2025展望

转自:国泰君安国际研究部

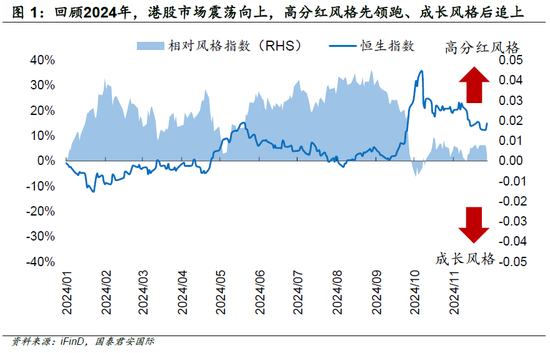

回顾2024年,港股底部抬升,高分红风格先领跑、成长风格后来居上。受年初A股中小盘股下跌影响,避险情绪较浓,港股年初下跌期间,高分红行业展现很强的避险属性。后在政策支持下,避险情绪降温,港股市场在4月底开始第一次幅度较大的上涨,成长风格补涨。9月下旬,国内多部委出台政策组合拳,叠加美联储超预期降息50个基点,港股情绪提升,盈利预期与流动性环境改善,恒生指数强势上涨,成长风格后来居上,领涨港股市场。年末港股市场对国内政策的乐观预期略有降温,特朗普当选美国总统释放关税威胁、且海外降息前景扰动,港股市场震荡偏弱。年初至今,恒指累计上涨约14%,成长和高分红风格均获得不错的表现。

多数风险事件已在2024年出清,2025年整体能见度提高,最大不确定来自特朗普关税压力。2024年海内外存在较多的不确定性事件,港股信心偏弱。当前,大部分的风险事件都已经在今年尘埃落定,市场不确定性已明显下降,2025年的前景能见度也同步提高,最大的不确定性来自于特朗普关税压力,对此我们也有专门复盘特朗普上任执政期间港股市场的表现。从目前港股表现来看,市场对特朗普的关税政策也有比较充分的预期和准备,明年港股市场的风险情绪会更高。

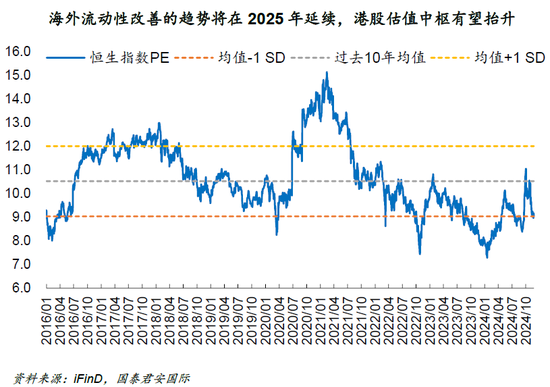

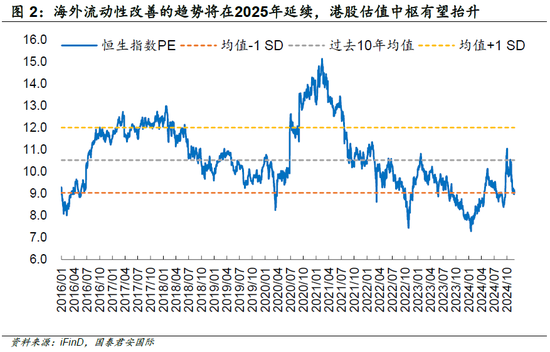

另外,海外流动性改善的趋势将在2025年延续,港股估值中枢有望抬升。2024年初美国联邦基准利率区间在5.25-5.5%,当前海外利率环境已较年初时改善。我们认为,美联储将在2025年继续降息,港股估值中枢将继续边际改善。

国内政策有望在2025年持续发力,港股盈利将继续小幅改善。特朗普关税的可能到来为国内经济前景增加一定的不确定性。然而,国内政策工具仍然充足,能有效防范化解风险。此外,随着海外央行在2025年持续降息,海内外利差压力缩小,进一步扩展国内政策空间,相关支持性政策有望持续推出,能有效对冲外部压力。综合来看,港股盈利端将在2025年继续小幅改善。

综合展望2025年,港股震荡向上,重视结构性的行业机会。当前港股市场的估值定价和资金结构更健康,相对吸引力较高。行业配置方面,可关注1)互联网龙头;2)受益于政策支持、景气回升的内需行业,如消费电子/汽车等行业;3)盈利稳定的高分红行业,如公用事业/金融/电信。

风险因素:1)国内经济复苏进度不及预期;2)国际地缘政治事件升温;3)海外衰退预期反复扰动。

回顾2024年,港股底部抬升,高分红风格先领跑、成长风格后来居上。2024年港股市场给投资者带来两次惊喜,恒生指数在5月和9月各有一次幅度较大的上涨。受年初A股中小盘股下跌影响,避险情绪较浓,港股年初下跌期间,高分红行业展现很强的避险属性,跑赢大盘。后在中央汇金增持ETF以及政策支持下,避险情绪降温,港股市场在4月底开始第一次幅度较大的上涨,成长风格补涨、追上大盘表现。9月下旬,国内多部委出台经济、房地产和资本市场相关的政策组合拳,叠加美联储超预期降息50个基点,港股情绪提升,盈利预期与流动性环境改善,恒生指数强势上涨,成长风格在此阶段后来居上,领涨港股市场。年末港股市场对国内政策的乐观预期略有降温,特朗普当选美国总统释放关税威胁、且海外降息前景扰动,港股市场震荡偏弱。年初至今,恒指累计上涨约14%,成长和高分红风格均获得不错的表现。整体而言,2024年国内经济转型进行中,需求疲软、地方债务和房地产风险导致港股市场信心偏弱。另外,海外通胀波动扰动降息预期、海外大选年降低投资者风险偏好,地缘政治冲突升温使恒指震荡回落,港股没有出现市场期待的持续上涨的行情。然而,国内实质性的一揽子增量政策落地,有效化解国内风险,包括海外降息以及风险事件出清,均有效抬升港股底部。

多数风险事件已在2024年出清,2025年整体能见度提高,最大不确定来自特朗普关税压力。2024年海内外存在较多的不确定性事件,包括年初时市场对地方债务和房地产风险的担忧、对经济前景的信心偏弱。同时,海外经济前景不稳、多国大选存在较高的不确定性、以及俄乌、中东等地缘冲突等事件升温,压制信心偏弱的港股市场。当前,大部分风险事件已出清;国内一揽子增量政策的出台有效降低地方债务与房地产风险,以旧换新等经济托底政策有效化解市场的担忧。海外方面,海外大选等不确定事件已靴子落地,俄乌、中东等地缘冲突局势有望降温,市场对海外前景的能见度也同步提高。2025年市场最大的不确定性来自于特朗普关税压力,港股风险溢价将较2024年有较大的改善。

海外流动性改善的趋势将在2025年延续,港股估值中枢有望抬升。2024年初美国联邦基准利率区间在5.25-5.5%,美国通胀在年初反弹,市场流动性预期收紧。当前美联储已累计降息75个基点,利率区间在4.5%-4.75%,且在12月的议息会议中,美联储可能进一步降息25个基点,海外利率环境已较年初时改善。基于美联储官员的表态,美国通胀不再是美联储货币政策的单一决定变量,劳动力市场以及金融条件对美联储的政策影响加大。考虑到美国劳动力市场已不再如年初时紧张,且美国财政债务的压力逐步上升,美联储在2025年继续降息是确定性较高的趋势。然而,从特朗普目前的政策主张来看,无论是加征关税、企业减税、还是驱赶非法移民都有可能推高美国通胀。在通胀可能反弹的背景下,美联储降息宽松的政策或受到一定的制约。我们认为,美联储将在2025年继续降息,但空间有限,港股估值中枢将继续边际改善。

国内政策有望在2025年持续发力,港股盈利将继续小幅改善。决定港股市场中长期走势的主要是港股的盈利预期,而盈利预期主要与国内宏观经济相关。在港股盈利端方面,尽管一揽子增量政策的出台有助于实现2024年经济目标,但进入2025年,以旧换新政策效果可能边际降低,地产销售复苏的可持续性也有待进一步观察,而特朗普关税的可能到来为国内经济前景增加一定的不确定性。然而,国内政策工具仍然充足,能有效防范化解风险。此外,随着海外央行在2025年持续降息,海内外利差压力缩小,扩展国内政策空间,相关支持性政策包括缓解因国内实际利率较高而触发的各部门去杠杆行为,结合促消费和地产相关的政策持续推出,内需偏弱和通胀较低的问题有望改善,能有效对冲外部压力。综合来看,港股盈利端将在2025年继续小幅改善。

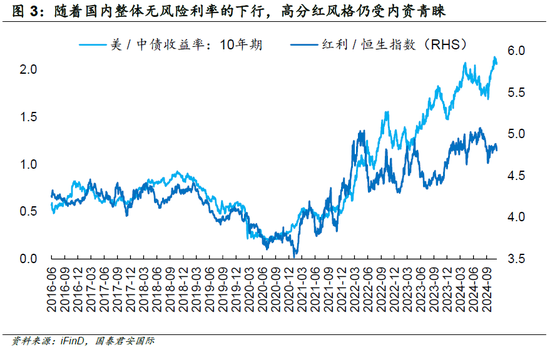

综合展望2025年,港股震荡向上,重视结构性的行业机会。当前港股市场的定价和资金结构更健康,港股的相对吸引力较高。综合来看,我们认为港股盈利改善能贡献恒指大概6%的收益率,而估值修复到10.3x的历史均值能贡献大概8%的收益率,算上股息收益,我们认为恒指在2025年的预期收益率超过14%。在行业配置方面,持续推荐1)EPS改善的港股互联网龙头;前期行业格局优化后企业利润率与投资回报率提升,流动性宽松环境下具备向上的弹性;2)受益于政策支持、景气回升或具韧性的利率敏感型行业,包括医药/电子/汽车及新能源/消费;3)盈利稳定的高分红行业,特别是央国企并购重组与地方化债受益的企业,包括公用事业/金融/地产链/电信,能在中长期跑赢港股大盘,随着国内整体无风险利率的下行,高分红风格仍受内资青睐。

风险因素:1)国内经济复苏进度不及预期;2)国际地缘政治事件升温;3)海外衰退预期反复扰动。