欢迎光临每日财富网!

今天是 2025年07月18日 星期五

关注财经热点

一起实现我们的中国梦

上海国资,并购大动作

来源:中国基金报

中国基金报记者 闻言

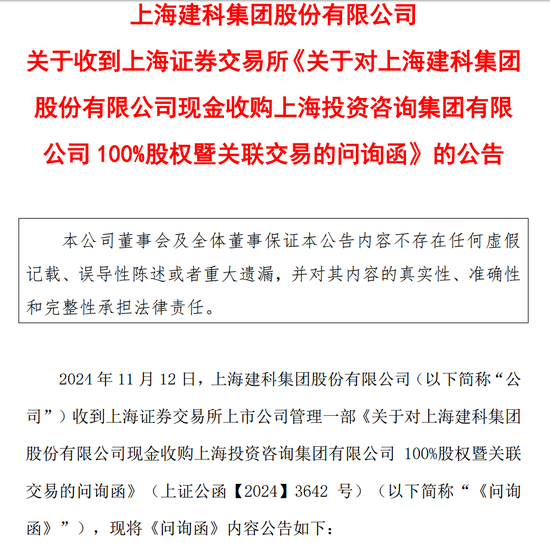

11月12日晚间,上海建科公告称,公司拟以4.88亿元的价格收购上海投资咨询集团有限公司(以下简称上咨集团)100%的股权,以打造具有国际竞争力的一流咨询服务企业。

上述交易系上海国资进行旗下资产整合。同日,上海市政府常务会议召开,原则同意了《上海市支持上市公司并购重组行动方案(2025—2027年)》。

同日晚间,上交所下发问询函,要求上海建科核实并补充披露上述交易的必要性、交易作价的公允性等事项。

拟打造一流咨询服务企业

上海国资加大并购力度

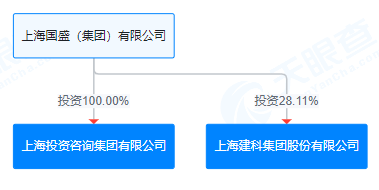

上海建科拟收购上咨集团构成关联交易,主要是上咨集团、上海建科分别是上海国盛(集团)有限公司的全资子公司、控股子公司,实控人均为上海市国资委。

来源:天眼查

11月12日,上海市政府常务会议原则同意《上海市支持上市公司并购重组行动方案(2025—2027年)》并指出,并购重组是提高上市公司质量、培育龙头企业的重要方式。要注重价值引领,向有助于新质生产力发展、有助于重点产业补链强链的项目倾斜,塑造典型案例,树立鲜明导向。

上海建科认为,本次收购有利于发挥“延链补链强链”的业务协同效应,进一步提升公司在咨询领域的地位及市场份额,以及将公司培育为具有国际竞争力的一流咨询服务企业。

上咨集团的业务覆盖智库研究、评估评审、咨询服务,其中咨询服务作为核心主业包括战略决策咨询、固定资产投资咨询、项目建设咨询、运营管理咨询、投融资咨询(包括国债和专项债)、数字化咨询等。

上海建科是一家具有66年发展历史的科技咨询服务企业,形成了工程咨询服务、检测与技术服务、环境低碳技术服务、特种工程与产品销售等多个主营业务板块。

2023年3月13日,上海建科在上交所主板上市。2024年11月12日收盘,上海建科的总市值为82.30亿元。

上咨集团业绩波动较大

上交所关注具体原因

针对上海建科此次收购,上海国盛(集团)有限公司承诺上咨集团2024年至2026年的归母净利润累计不低于6600万元。

上海建科公告称,上咨集团的业绩承诺期结束后,如果其实际归母净利润未达承诺,公司有权要求上海国盛(集团)有限公司予以现金补偿。

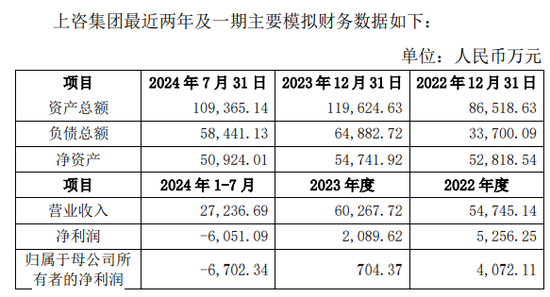

不过,探究上咨集团的财务数据可见,其业绩存在较为明显的波动。

首先,上咨集团的年度业绩波动较大。2022年、2023年,上咨集团的营业收入分别为5.47亿元、6.03亿元,归母净利润分别为4072.11万元、704.37万元。

其次,上咨集团的年内业绩存在季节性波动特点。2024年前7月,上咨集团的营业收入、归母净利润分别为2.72亿元、-6702.34万元。

上海建科公告称,上咨集团受项目集中在每年第四季度验收的影响,导致营业收入和营业利润在第四季度的占比较多。

上交所针对上述事项下发问询函,要求上海建科结合主要业务情况,量化分析上咨集团在2023年营业收入增长的情况下,归母净利润大幅下滑的合理性,以及2024年前7月归母净利润亏损的具体原因。

上海建科还要说明,上咨集团的上述变动是否与行业趋势一致,是否存在持续下滑风险,并进一步说明业绩承诺的可实现性,以及交易是否存在影响上市公司盈利能力的风险。

上交所发函关注三点

除了关注上咨集团业绩波动事项,上交所在问询函中还要求上海建科补充披露以下三个事项。

一是关于交易的必要性。上海建科要结合上咨集团所处行业的市场规模、竞争格局、业务壁垒、同行业可比公司毛利率水平及技术优势等,说明上咨集团的核心竞争力,以及收购上咨集团的商业合理性。

二是关于交易作价的公允性。上海建科要说明,最终选取资产评估法作为评估方法的主要原因及合理性,本次关联交易的作价是否公允,是否可能损害上市公司利益。

上海建科还要列示,上咨集团长期股权投资、无形资产的具体构成、账面价值、评估值等,说明大幅增值的原因及合理性,以及收益法评估下主要参数及设置的合理性。

据悉,上咨集团100%股权的评估价值为4.88亿元,评估方法为资产基础法,增值率为18.57%。其中,长期股权投资的评估价值为1.70亿元,增值率为53.13%;无形资产的评估价值为2724.64万元,增值率为268.09%。

此外,上咨集团100%股权的收益法评估价格为4.73亿元,增值率为14.87%,与资产基础法的评估值相近。

三是上海建科的全体董监高,要对本次关联交易的必要性、交易定价公允性发表明确意见,并说明审议此项议案时是否从全体股东尤其是中小股东的利益出发,决策是否审慎和勤勉尽责。