欢迎光临每日财富网!

今天是 2024年10月22日 星期二

关注财经热点

一起实现我们的中国梦

(来源:摩根资产管理)

重点摘要:

无论经济是否真的衰退,企业永远都在寻找茁壮成长的机会。

无论下一波的投资主流为何,市场都在寻找特质最好的企业。

美联储的决策虽然很重要,但真正重要的是坚持多元的长期投资。

美国大型科技股企业盈利不及预期、美国非农就业人数大幅低于预期、以及日本央行升息导致日美利差收窄等因素影响,全球主要股市自七月底以来接连出现较大幅度震荡,令投资者感到不安。相较于规避短期的情绪反应,我们相信,抓住长期的增长趋势是投资获利的重要法则。以下这五张图表,或许可以帮助您从容应对未来市场变化。

规避风险才会感到安全?

一般人都是出于安全考虑才会让自己远离风险。在投资上也类似,一旦市场出现恐慌情绪,暂停投资或是直接离场看似也是合理的选择。然而,无论经济是否衰退,企业永远都在寻找盈利的机会。为了规避短期风险,投资者可能选择暂停投资或直接离场,乍看之下虽然会很安全,但反而可能会错失获得长期回报的机会。

通常,追求增长才是人类所有经济行为的核心。从图1中可看到在美股中,无论是质量等级居于标普500指数前1/4的企业指数,还是居于最后1/4的企业指数,自1990年以来,它们分别可以获得412%与195%的总回报。

图1:1990年以来S&P全球广泛市场指数不同质量等级组别的长期走势

资料来源:摩根资产管理,数据截至2024年4月30日。质量等级排名为以摩根投资团队投资流程中的评估指针作为依据所得之结果。仅供投资举例参考,未来实际操作仍将依投资团队决策而定。指数的过往表现并不预示其未来表现,也不构成对基金业绩表现的保证。

抓对趋势才能创造最大盈利?

过去这两年AI(人工智能)当道,尤其是美股“科技七巨头”为主的大型科技股。但随着科技巨头的财报不如预期,也让市场出现了对于AI是否过热的担忧。然而,无论市场偏好什么主题,它永远都在寻找最好的股票,这也就解释了为什么市场总会出现行业轮动的现象的原因。

注:“科技七巨头”包括苹果(AAPL),亚马逊(AMZN),谷歌(GOOG和GOOGL),Meta公司(META),微软(MSFT), 英伟达(NVDA)和特斯拉(TSLA)。上述个股仅为举例说明,无特定推荐之意,也不代表公司旗下产品必然投资。

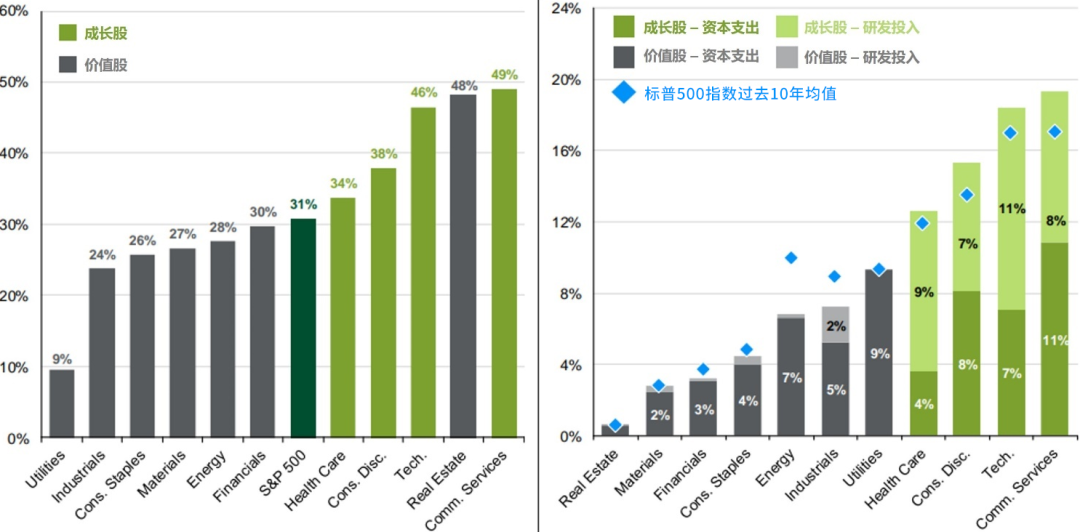

从图2中可以看到,除了与AI关联度较大的电信与科技之外,其他像非必需消费、健康医疗等行业,它们在资本支出与研发投入上所占的比例都要比标普500指数的10年平均值要高;而从现金占既有资产的比例来看,房地产行业不但以48%的比例大幅领先标普500指数的31%,甚至还比科技行业高出2%。所以,评估所谓的“好股票”可以有很多不同指标,不必局限于科技行业。

图2:美国企业现金占比比较(左)及资本支出/研发投入比较(右)

资料来源:Compustat FacSet,摩根资产管理《环球市场纵览 — 美国版》,数据截至2024年6月30日。

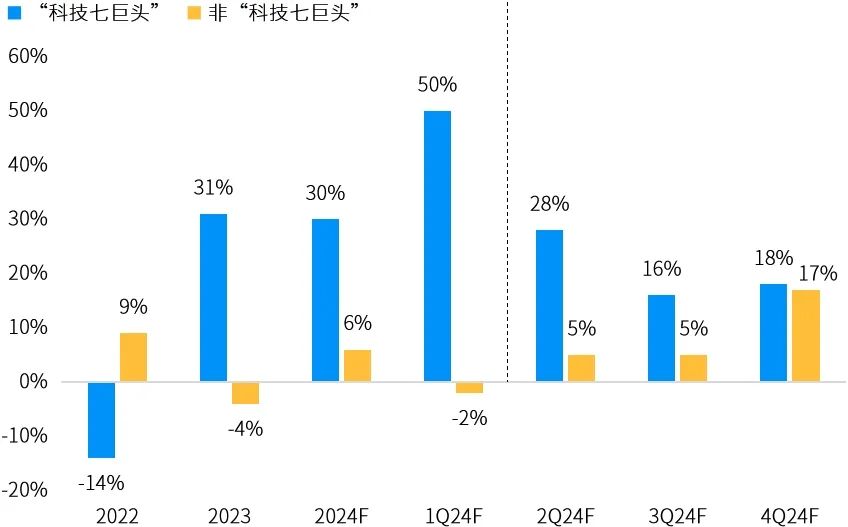

资料来源:Compustat FacSet,摩根资产管理《环球市场纵览 — 美国版》,数据截至2024年6月30日。从图3可以看到,非“科技七巨头”的预估每股盈余可望在今年第四季度增长至17%,相较于第三季仅有5%的预期大幅提升。因此,采取更广泛吸纳优质股票的策略仍旧适用。

图3:标普500指数企业盈利增长预估每股盈余(年度变化)

资料来源:FacSet,标普,摩根资产管理。数据反映截至2024年7月18日的最新数据。

资料来源:FacSet,标普,摩根资产管理。数据反映截至2024年7月18日的最新数据。当然,这并不意味着现在科技股的投资就此让位。尽管美国大型科技股最近一期财报表现不如预期,但以下理由,让我们相信,美国科技股依旧是美股中具备较大竞争力的行业。

科技企业的盈利能力依旧强大

当前与人工智能(AI)相关的公司,已经通过向不同行业提供AI技术、基础设施和支持等获得了相当的盈利能力。

基本面依然强劲

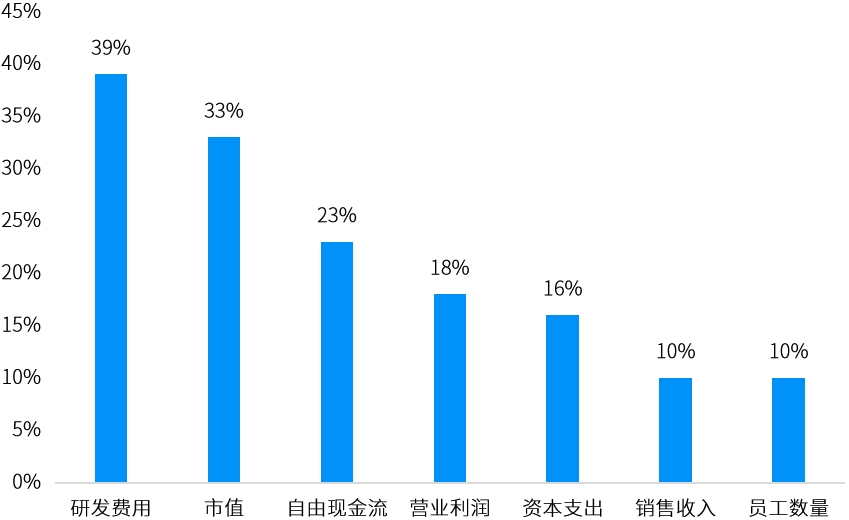

目前“科技七巨头”占市场市值约33%,但他们同时也占研发支出的39%,自由现金流的23%和资本支出的16%(见图4)。也就是说,它们的股价表现是因为它们自身的盈利能力,而非单靠市场短期提供的兴奋剂。

图4:美股“科技七巨头”市值、研发、资本支出与现金水位等占S&P500指数的比例

资料来源:彭博,摩根资产管理。数据反映截至2024年6月21日的最新数据。

资料来源:彭博,摩根资产管理。数据反映截至2024年6月21日的最新数据。大型科技股的股东回报率正在提升

某些大型科技公司已在今年宣布了大规模的股票回购计划,部分企业甚至也是首次派发股息,这都促成了标普500指数在今年第一季度的股东回报率增加6%,连带也让标普500普通股的权益回报率达到18.5%。

跟着美联储政策去投资

才是聪明的选择吗?

市场上有一种说法,就是「投资不要跟美联储对作」。确实,美联储的货币政策会影响到市场资金的流向,所以通常投资者认为加息周期不利于投资,降息周期才有利于投资。但实际上,无论美联储的决策是加息还是降息,它的目的都是在维持美国经济的平稳运行。这就解释了无论美联储加息还是降息,只要短期幅度与节奏不过于激烈,风险性资产都可能有表现空间的原因。

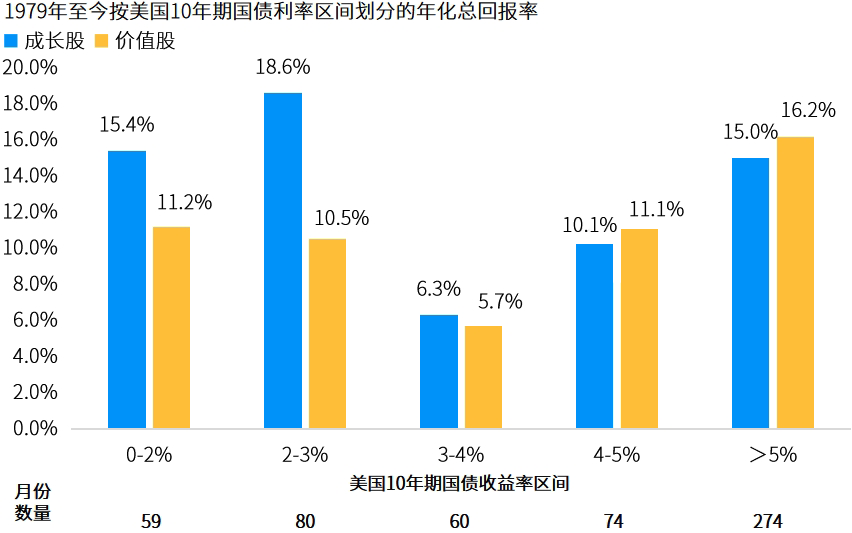

根据图5显示,当美国10年期国债收益率处于3%以下时,成长型股票的年化回报率的表现会优于价值型股票;但当收益率水平在4%以上时,价值型股票的年化回报率会优于成长型股票。乍看之下,这张图似乎指出了低利率环境有利于成长股、高利率环境有利于价值股;但实际上,无论成长股还是价值股,它们在任何利率环境下的年化回报率都有可能获得正回报,差别只在回报率的相对高低而已。所以,对投资人来说,无论美联储未来是否降息、或降息的幅度有多大,关键都是要保持持续且多元的投资,而不是按照美联储加息或降息的举措去选择对应的资产。

图5:成长股与价值股在不同利率环境下之表现

资料来源:FacSet,富时罗素,NBER,摩根资产管理。数据截至2024年6月30日。成长股代表为罗素1000成长指数,价值股代表为罗素1000价值股指数。回报率计算为不同利率期间之月平均回报以年化计算。指数的过往表现并不预示其未来表现,也不构成对基金业绩表现的保证。

「天性」比「事实」

更能影响你的投资成效

对投资人来说,尽管市场的经济数据每天都在变化,非经济相关的事务也可能出现新的进展,但真正会影响到投资成效的,并不是这些客观的事实,反而是投资者主观的天性。

长期投资与多元分散,听起来虽是老生常谈,但在投资实务上却是禁得起千锤百炼,在市场再度出现恐慌时,投资者应从容应对市场的变化,以达到自己的投资目标。

除非另有注明,本文内数据来源于彭博、FactSet、摩根资产管理。