欢迎光临每日财富网!

今天是 2024年10月12日 星期六

关注财经热点

一起实现我们的中国梦

(来源:鑫元基金)

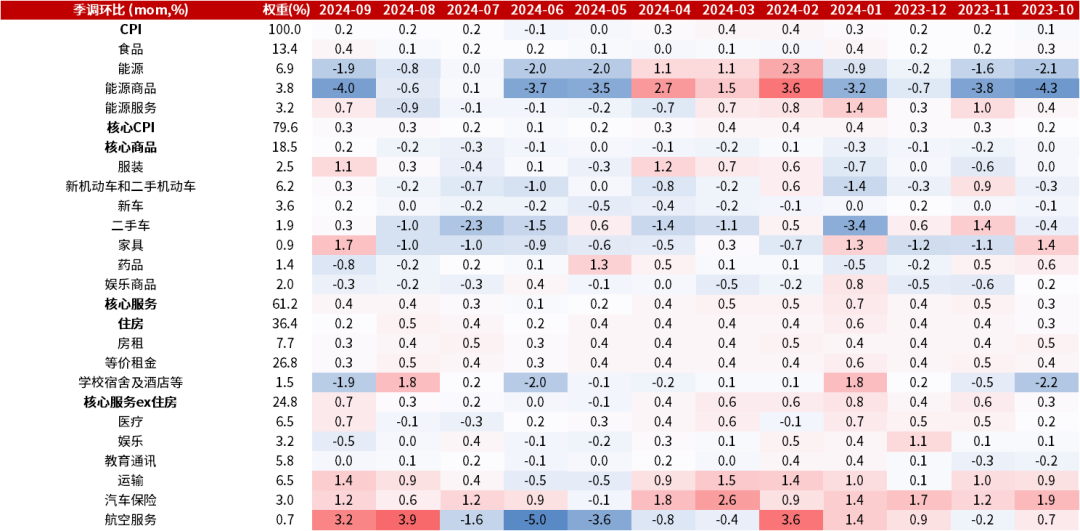

【美国9月CPI数据】9月美国CPI全面超过一致预期,但CPI仍处于下行趋势,通胀总体还未能对后续降息构成明显制约。具体看,美国9月CPI环比0.2%,持平于前值,高于一致预期(0.1%);同比2.4%,弱于前值(+2.5%),但高于一致预期(+2.3%)。核心CPI环比0.3%,高于一致预期(0.2%),持平于前值(0.3%);同比3.3%,符高于一致预期(3.2%)和前值(3.2%)。

【分项方面】季调环比看,二手车等分项导致核心商品通胀有所反弹;此外,因波音机械师罢工导致航空服务推动超级核心通胀(剔除住房外的核心服务)回升是核心通胀超预期的重要原因。另外,此前持续高企的住房分项环比回落。9月能源分项(-1.9%)较前值(-0.8%)回落,但食品分项环比(0.4%)显著高于前值(0.1%)。核心CPI中,9月核心商品环比从上月的-0.2%上升至0.2%。其中,二手车(环比0.3%,前值-0.1%)、服装(环比+1.1%,前值+0.3)和家具(环比+1.7%,前值-1.0%)均显著回升。核心服务分项中,住房分项中的房租(环比+0.3,前值+0.4%),业主等价租金(环比+0.3,前值+0.5%)和学校宿舍及酒店(环比-1.9%,前值+1.8%)全面回落。剔除住房的核心服务(环比+0.7%,前值0.3%)有所上行,主要是机票环比大幅上涨(环比+3.9%,前值-1.6%)。

【市场反应】9月CPI数据发布后,市场降息预期变动不大。超预期的CPI公布后,交易员预期美联储11月降息概率反而由80%上升至83%。截止北京时间21:40, 10年期美债收益率先下后上,在4.09%附近震荡;2年期美债收益率由数据公布前的4.05%下行6bp至3.99%。美元指数在103附近震荡。美股低开,纳斯达克与标普500分别跌约0.37%和0.33%。

【资本市场影响】9月CPI数据显示美国通胀仍有黏性,但我们认为短期CPI数据略超预期尚不能对今年的降息构成显著制约。联储于9月以50bp的步伐开启本轮降息周期,同时9月非农数据大超预期,联储大幅降息在打消市场衰退焦虑后,超预期的经济数据又让市场加深了对美国再通胀尾部风险的疑虑。诚然,美国经济私人部门资产负债表健康,降息可以顺畅传导到实体经济,使得实体经济迅速恢复;但历史上软着陆、浅降息的周期中,降息传导至实体经济也需要4-5个月,而通胀又滞后于实体经济加速。此外,联储的2%通胀目标是锚定PCE同比,CPI中高企的住房、车险等分项在PCE的权重低很多,因此PCE可能仍会向2%的目标靠近。最后,虽然本月CPI同比超预期,但仍是连续第6个月下降,2.4%的CPI同比也是2021年2月以来的最低值。因此理性来看,短期内通胀数据尚不能构成美国降息的威胁,我们仍然预计联储在年内有两次降息。

市场影响方面,总体预计资产价格在美国大选前保持一定的波动性。美债方面,近期十年期美债收益率站稳4%以上,显示美债交易者对美国再通胀风险有所担忧,另一方面也反映美国巨额财政赤字下美债发行压力较大。从中性利率的框架看,当前十年期美债收益率合理中枢可能仍在3.5-3.8%,但中东局势仍在发酵,油价存在上行可能,长端收益率短期可能维持高位;而受联储降息决定影响更大的美国短债可能更有性价比和确定性,预计美债收益率曲线走陡。美股方面,美国大选不确定性较大、中东局势复杂、降息初期美国基本面数据反复,叠加10月开启美股财报季,预计美股短期保持震荡。在美国大选尘埃落定后,美股不确定性减弱,而降息对美股分子端的作用也在逐步显现,预计美股中长期还将拥有较不错的表现。

表1:美国CPI环比及分项数据

数据来源:Wind,鑫元基金

数据来源:Wind,鑫元基金免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。