欢迎光临每日财富网!

今天是 2024年10月14日 星期一

关注财经热点

一起实现我们的中国梦

登录新浪财经APP 搜索【信披】查看更多考评等级

(本文作者吴信坤,海通证券策略首席分析师)

投资要点

核心结论:①历史上A股风格与同时期主导增量资金投资偏好相辅相成,2024年上半年红利风格占优背后是险资和被动资金明显入市。②9/24-9/30期间外资估算净流入创单周历史新高,银证转账和融资数据显示散户资金明显加速入市,此外主动偏股公募资金或也在流入。③2024年上半年外资和主动偏股公募明显减持食品饮料、医药和计算机等板块,9/24两类资金回流以来前述板块涨幅居前。

A股不同风格的主导增量资金有所差异。在我国经济和股市发展的不同历史阶段,A股主导的风格和增量资金均有所变化。首先,16-18年供给侧结构性改革使得国内行业集中度有所提升,叠加棚改货币化后国内房地产市场企稳回升,16-18年蓝筹龙头企业相对占优。在此期间外资、险资规模明显增长。对于外资而言长坡厚雪、永续经营的优势资产往往更容易受到青睐,并且16-18年期间A股股市制度方面国际化进程持续在加速。其次,19-21年高新技术产业发展迅速,部分成长板块均迎来了较快的业绩增速,白马成长占优。在此期间公募发行规模明显放量,外资加速流入A股。内资公募基金投资偏好相对追求超额收益,因此在投资上更偏好业绩弹性更大的标的,并且中国的经济增长在全球对比下呈现较明显的优势,外资仍在加速流入A股。最后,22年以来在基本面曲折修复下股息红利长期占优,而在此期间险资进一步加大权益投资规模,被动资金也明显壮大。险资对资产的安全性与稳定性的要求较高,同时新准则催生险企投资红利股并放置在FVOCI项目下的需求。

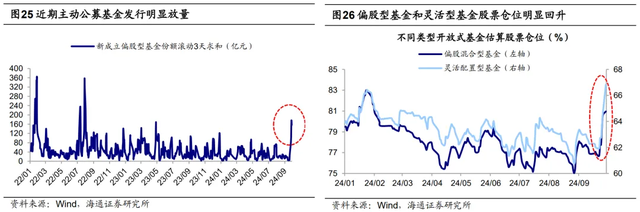

9/24以来外资、散户和公募资金明显入市。外资方面,截至8/16,北上资金年初以来小幅流出68亿元,呈现先流入后流出的倒“V”型特征。被动资金方面,宽基ETF大幅净申购,1-2月和Q3明显放量,截至24/09/26,共累计净申购超8400亿元。险资方面,资金运用余额仓位变化不大,但规模整体稳定增长,24Q2险资运用于股票、基金等权益资产上的资金余额较23Q4增长约3061亿元。杠杆资金方面,年内流入波动较大,融资余额整体有所减少,截至24/09/27,A股融资余额为13847亿元,较年初整体净减少2003亿元。主动偏股基金方面,发行规模维持低位,整体净赎回,24Q1、24Q2净赎回规模分别为1936亿元、1234亿元。9月24日至30日期间,政策发力推动市场情绪快速修复,市场占优风格明显从红利切换至消费金融,背后或源于A股的增量资金主体出现明显变化,在此期间主动偏股基金发行放量、仓位或上升,外资和散户资金或明显回流。

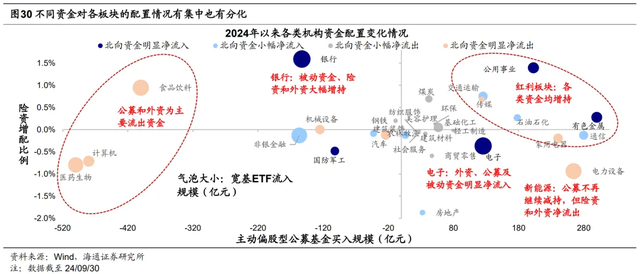

24年初以来红利板块是增量资金主要加仓方向。整体上来看,不同资金对各板块的配置情况有集中也有分化。具体来看,对于公用、有色、银行等红利板块,年初以来宏微观基本面修复波折的背景下A股市场波动较大,在此环境下各类资金均对红利资产板块有所增持。对于电子、新能源板块,被动和主动偏股基金资金净流入,但险资减持,源于两者今年基本面分化明显,外资明显流入电子,而流出新能源。对于医药、食品饮料板块,主动偏股基金和外资明显流出,被动资金流入。

风险提示:部分资金数据为估算值,与真实情况或有出入。

正文

回顾A股历史,随着国内宏观环境和产业趋势的变迁,A股市场往往会浮现相应的主导优势风格、换言之所谓的主线行情。优势风格的产生既源于微观结构基本面上的边际变化,同时其背后也存在对应主导增量资金的推动。本文对过去近十年A股风格和资金变化情况做回顾,并从整体和结构层面分别探究24年年初至今的资金边际变化,并跟踪测算9/24国新办新闻发布会以来的最新资金情况。

1. A股不同风格的主导增量资金有所差异

我们在前期多篇讨论风格的报告中分析过,风格的本质是投资者主观层面上的选股偏好,不同板块或行业微观基本面的优势对比变化是决定哪类风格占上风的关键因素。在前述机制中,不同投资偏好的资金将对风格的形成起到推波助澜的正反馈作用,例如在宏观环境明显复苏、亦或是产业趋势迎来“奇点时刻”背景下,追求业绩增速弹性的投资者更容易在基本面上得到投资逻辑的验证,进而迎来投资资金规模的扩张,使得对应风格进一步得到强化,反之亦然。因此,在我国经济和股市发展的不同历史阶段,A股主导的风格和增量资金均有所变化。

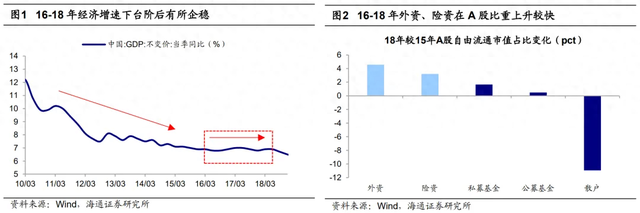

16-18年:供给侧改革下蓝筹龙头占优,外资、险资为该时期主要增量来源。从2010年后我国经济增速中枢逐步下移,GDP增速中枢由2000-08年的10.5%回落至2009-2019年的7.8%,但16年至18Q2是我国经济增速下台阶过程中阶段性企稳的区间,该时期我国实际GDP当季同比基本维持在6.8%-7.0%附近。此外从该时期的产业趋势来看,16-18年供给侧结构性改革使得国内行业集中度有所提升,叠加棚改货币化后国内房地产市场企稳回升,16年70大中城市新建商品住宅房价同比增速持续上升至高位10.8%。落实到市场风格上,16-18年蓝筹龙头企业相对占优,16-18年期间上证50、沪深300最大涨幅为69.3%、56.1%,均跑赢万得全A指数14.5%。

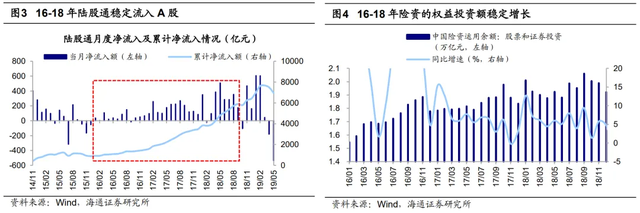

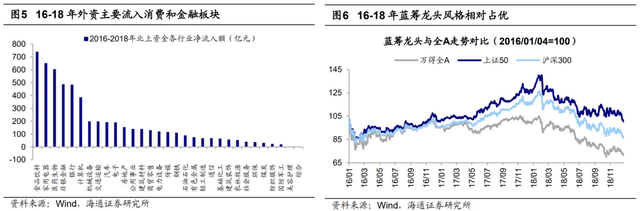

在此期间外资、险资规模明显增长。对于普遍使用DCF模型的外资而言长坡厚雪、永续经营的优势资产往往更容易受到青睐,这与16-18年期间我国产业集中度提升带来龙头化特征不谋而合。同时,16-18年期间A股股市制度方面国际化进程持续在加速,因此外资成为这个阶段的主要增量资金来源,在此期间北向资金总计净流入A股规模5546亿元,从占A股自由流通市值的比重看,外资从2015年的2.2%升至2018年的6.7%。此外,虽然16-18年经济增速阶段性企稳,但增速相较过去依然缺乏弹性,从而市场风险偏好并没有显著抬升,因此内资机构中增量或主要来源于相对稳健的保险资金,16-18年其运用于股票和证券投资的资金余额增长3758亿元,在市场的占比较15年提升了3.2个百分点。

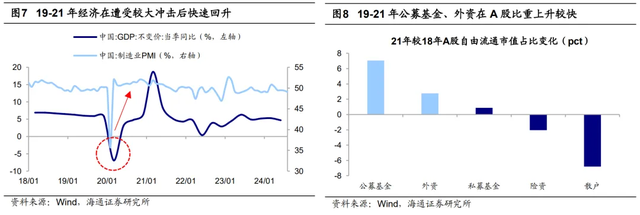

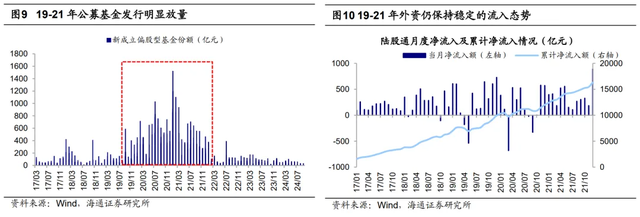

19-21年:新产业提速下白马成长占优,公募、外资资金占主导。伴随18年中美贸易摩擦加剧,叠加20年疫情爆发,在多重因素扰动下我国宏观基本面面临较大挑战,但在国内政策应对之下,经济在经历外部冲击后实现了明显的回升,对应国内基本面增速重新出现了大幅度的跃升。产业方面,高新技术产业发展迅速,部分成长板块均迎来了较快的业绩增速,自19年开始电子、电力设备、医药归母净利润累计增速均分别上行至21Q1高位的165%、151%、69%。落实到市场风格上,19-21年白马成长风格占优。茅指数涵盖消费、医药以及科技制造等领域拥有较强成长性及技术实力的部分龙头公司,因此我们将茅指数看作白马成长板块的代表性指数,19-21年茅指数累计涨幅达288%,显著跑赢万得全A指数204个百分点。

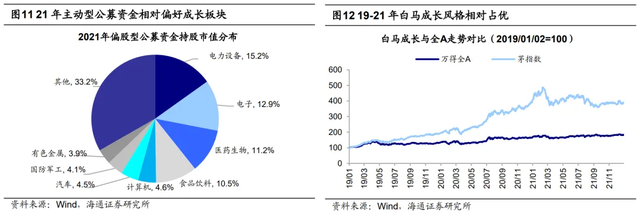

在此期间公募发行规模明显放量,外资加速流入A股。内资公募基金投资偏好相对追求超额收益,因此在投资上更偏好业绩弹性更大的标的,同时PEG模型下对于高估值的容忍度更高,21年偏股型公募资金持仓较多的行业主要分布在电力设备(21年持股市值占比为15%,下同)、电子(13%)、医药(11%)等。而源于19-21年间白马成长板块表现占优,公募较好的投资业绩与份额增长形成了正反馈,公募的规模和市场占比出现了较大的提升,2021年1月新成立偏股型基金份额上冲到历史最高值1526亿元,同时占A股自由流通市值的占比也从18年的8.5%上升至21年的15.5%。此外,尽管19-21年间全球地缘政治因素已经出现波折,但中国的经济增长在全球对比下呈现较明显的优势,因此外资仍在加速流入A股,19-21年间陆股通累计净流入接近10000亿元,同时其在A股的占比也是稳步上升,21年较18年的占比上升2.8个百分点。

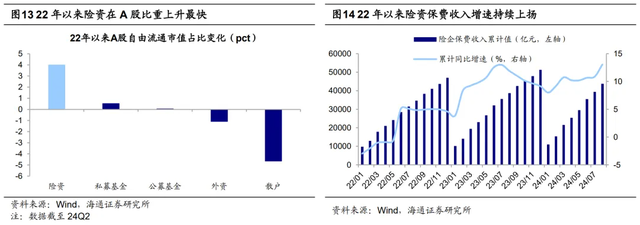

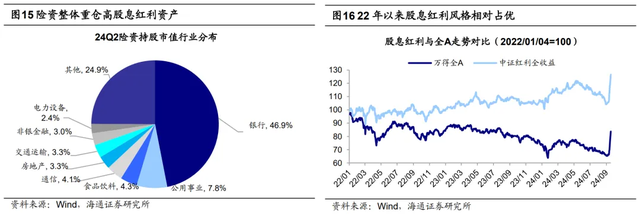

22年以来:基本面曲折修复下股息红利长期占优,险资和被动资金是明显增量。22年疫情的扰动使得我国经济运行出现波动,疫情后带来的疤痕效应影响了经济的恢复趋势,同时产业层面AI的宏大叙事仍有待落地验证。在宏微观基本面缺乏弹性、新兴产业尚未出现爆发式增长的背景下,市场的风险偏好出现了明显的下降,2022年以来整体而言稳健经营且能够产生相对稳定现金流的红利资产较为占优,银行、公用事业等红利低波板块市场表现良好,截至24/09/30,22年以来中证红利全收益指数累计上涨26.6%,跑赢万得全A指数43个百分点。

在此期间险资进一步加大权益投资规模,被动资金也明显壮大。由于险资通常通过股债比价的模型来进行权益投资,因此其对资产的安全性与稳定性的要求较高,对银行(24Q2险资在银行的持股市值占比为46.9%,下同)、公用事业(7.8%)等板块相对重仓。在2022年以来市场风险偏好明显下降的情况下,A股多数投资者资金均出现了不同程度的减量,但得益于保费规模的稳定增长,A股险资的持股在22年以来整体仍上升,使得险资成为近两年A股的增量主要来源。并且2023年起财政部要求上市险企执行新金融工具准则,新准则下险企净利润较容易随投资收益大幅波动,从而催生险企投资红利股并放置在FVOCI项目下的需求。整体来看,22年以来险资占A股自由流通市值的比重累计增长4.0个百分点,24Q2占比达8.7%。此外,2022年以来股票ETF规模不降反增,当前A股ETF规模相较2022年初实现翻倍式增长,且23年10月汇金公司先后宣布增持四大国有行和买入ETF,同年12月再度宣布增持央企ETF,可见被动资金也是近些年A股主要的入市力量。

2. 9/24以来外资、散户和公募资金明显入市

前文我们以3年左右的中长期视角对2016年以来A股市场各个阶段的主导资金和占优风格进行了复盘,接下来我们将目光放在近期,详细梳理各类A股资金24年年初以来的流入/流出情况。

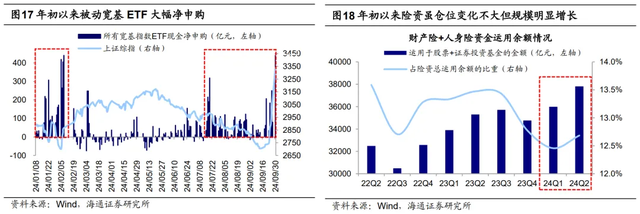

被动资金:宽基ETF大幅净申购,1-2月和Q3明显放量。年初以来中长期资金持续出手布局被动宽基ETF,成为A股各类资金中流入最为明显和显著的一类,截至24/09/30,共累计净申购超9160亿元。进一步来看,年初以来共有两个阶段明显放量,一是1-2月,年初受股权质押和两融等流动性层面的风险担忧影响,A股市场快速下挫,而大量中长期资金借道ETF流入市场,助推短期市场情绪修复,1-2月宽基ETF累计净申购达3482亿元;二是三季度以来,受基本面修复面临一定压力、海外不确定性事件等因素扰动,7月以来A股市场整体情绪低迷,权益市场风险偏好受到压制,而大量资金再度通过布局ETF流入市场,以向市场传递积极信号,截至24/09/30,7月以来宽基ETF累计净申购达4843亿元。

险资:资金运用余额仓位变化不大,但规模整体稳定增长。据金管局最新披露的数据测算,年初以来险资仓位整体波动不大,险资24Q2的股票仓位为7.0%,相较23Q4的7.1%小幅回落,而险资24Q2的证券基金(包括了权益和固收的所有基金)仓位为5.7%,相较23Q4的5.6%则小幅回升,可见险资在整体权益仓位上没有明显的主动调整。但是,源于年初以来险企保费稳定增长,险资资金运用余额有了明显增长,24Q2中国险企资金运用余额达到30.9万亿元,同比增长13.7%,较23Q4增长2.7万亿元,因此整体来看险资由于资金运用余额扩张带来的被动入市资金规模较为可观,24Q2险资运用于股票、基金等权益资产上的资金余额较23Q4增长约3061亿元。

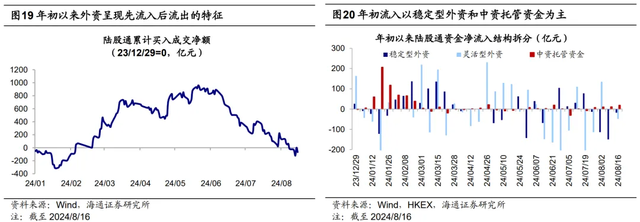

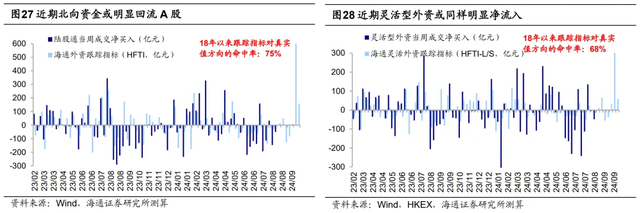

外资:年内截至8/16整体小幅流出。由于沪深交易所宣布将于8月19日起对陆股通信息披露机制有所调整,此后不再披露陆股通日度的成交净买入额数据,因此本文主要测算年初至8月16日期间内的外资流入情况。从整体来看,北上资金年初以来小幅流出68亿元。分阶段来看,北上资金年内呈现先流入后流出的倒“V”型特征。年初至年中,受益于年初底部反弹与430政治局会议政策发力,陆股通总体趋势性流入,年内累计净流入于5月达到高位960亿元,随后年中以来,伴随基本面弱修复,市场交投情绪低迷,陆股通年内累计净流入也持续回落转为流出。此外,进一步看,我们用港交所的托管商持股数据对陆股通资金做三类拆分,发现年初以来的流入主要以长线稳定的稳定型外资和中资托管资金为主,两者分别累计流入429亿元、571亿元,而后续的流出主要以短线投机的灵活型外资为主,共累计流出371亿元。

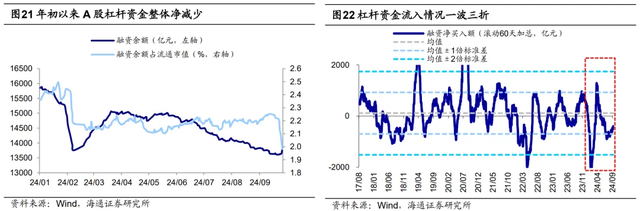

杠杆资金:年内流入波动较大,融资余额整体有所减少。A股杠杆资金年初以来的流入情况一波三折,因年初A股股价较快下跌导致大面积的杠杆资金被动强行平仓,形成资金流出与股市下跌的负向正反馈,融资余额快速回落至2月初的阶段性低点13752亿元,融资余额占流通市值比重跌至2.1%,滚动60天的融资累计净流出额最高超2200亿元。随后在政策利好下情绪面和资金面改善,杠杆资金加速流入,滚动60天融资累计净流入额一度于4月达到近1300亿元,融资余额也快速回升至15000亿元左右。二季度以来A股整体震荡走弱,融资余额也趋势性回落,融资余额的回落速度也明显较快,滚动60天的融资累计净买入额已逐步回落至均值-1倍标准差的水平附近。截至24/09/27,A股融资余额为13847亿元,较年初整体净减少2003亿元,可见年初以来A股杠杆资金整体净流出。

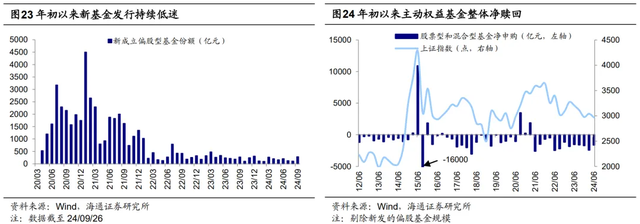

主动偏股基金:发行规模维持低位,整体净赎回。年初以来,A股主动型偏股基金新发行规模整体维持较低的水平,截至24/09/27,年初以来共发行1569亿元,均不及2023年(1-9月偏股基金共新发行2507亿元,下同)、2022年(3922亿元)、2021年(18505亿元)同期水平。此外,基金申购方面,我们采用基金份额及净值数据大致估算年初以来基金净申购的规模,24Q1、24Q2净赎回规模分别为1936亿元、1234亿元,但上述的净赎回规模测算还包含了新发基金的规模,若剔除新发的偏股型基金后,24Q1、24Q2依然净赎回,赎回规模分别为2417亿元、1625亿元。

综合来看,回顾年初以来A股各类资金的边际变化情况,被动宽基ETF资金大幅净流入,险资入市规模较为可观,外资(截至8/16)、杠杆资金整体净流出,主动公募基金发行低迷、整体面临净赎回。

9月24日以来外资和散户资金或明显回流,主动偏股基金发行放量。9/24国新办新闻发布会打出“金融支持经济高质量发展”政策组合拳,包括近期下调存款准备金率、降低存量房贷利率等,涵盖利率、地产和资本市场等多个领域;9/26中央政治局会议罕见部署经济工作,强调“有效落实存量政策,加力推出增量政策”,“进一步提高政策措施的针对性、有效性”,在此期间市场情绪回暖,各宽基指数明显上涨,截至24/09/30,上证指数、沪深300、创业板指9/24以来分别上涨21%、25%、42%。从结构上看,本周A股较此前红利占优的风格明显有所切换,金融、消费等明显占优,食品饮料、非银行业指数9/24以来上涨36%、36%,而红利板块则跑输市场,中证红利全收益指数9/24以来上涨19%。

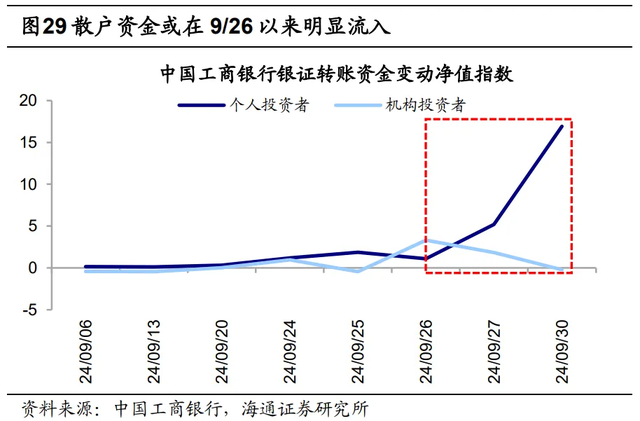

9/24以来市场风格的转变的背后,或源于A股的增量资金主体出现明显变化。进一步从各类资金的流入情况来看,外资方面,在海外投资机构积极唱多中国资产的背景下明显有所回流,截至9/30,陆股通自上周以来估算累计净流入993亿元,其中9/23-9/27单周估算流入835亿元,或创下14年陆股通开通以来周度净流入规模的新高,此外灵活型外资自上周以来估算累计净流入382亿元;主动偏股基金方面,发行明显放量,新成立偏股型基金份额滚动3天求和自9/24以来整体走高,9/26的高位177亿元已创下22年7月以来新高,此外基金权益仓位也明显回升,偏股混合型基金和灵活配置型基金的股票仓位分别自9/23的76.7%、61.9%上升至9/30的81.0%、66.8%;被动资金方面,仍延续此前大幅净申购的趋势,截至9/30,宽基ETF现金9/24以来净申购规模为1247亿元;杠杆资金方面,流出的趋势转为流入,截至24/09/27,A股融资余额为13847亿元,9/27当日融资净买入185亿元且创下2024年内单日新高;散户资金方面,我们采用工商银行银证转账资金变动情况净值指数(当日工行银转证金额与证转银金额之差/2017年银证转账净转入证券市场资金量日均值)来反映各类投资者流入股市的情况。根据上证报,该指数自9/24的2.2快速拉升至9/27的7.0,创2021年以来新高。根据工行披露的最新数据,9/30进一步上升至16.7,环比增长137%,其中散户资金或在9/26以来加速流入,9/30个人投资者工行银证转账净值指数较9/26的1.1增长接近15倍至16.9,而机构投资者则从9/26的3.3回落至9/30的-0.22。综上,前期相对弱势的外资和主动偏股公募资金或在近期明显入市,叠加散户资金的明显涌入,可能在一定程度上促成了风格的切换。

3. 24年初以来红利板块是增量资金主要加仓方向

前文我们对今年以来外资、被动资金、险资、主动型公募基金等各类资金入市A股的整体情况做了梳理,下面我们将进一步从资金的配置结构维度出发进行分析,由于9/24以来的数据相对有限,因此下文我们主要梳理今年年内整体的A股资金配置结构变化。

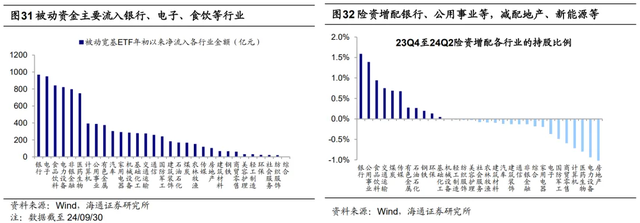

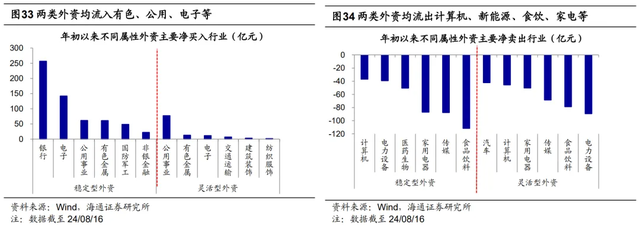

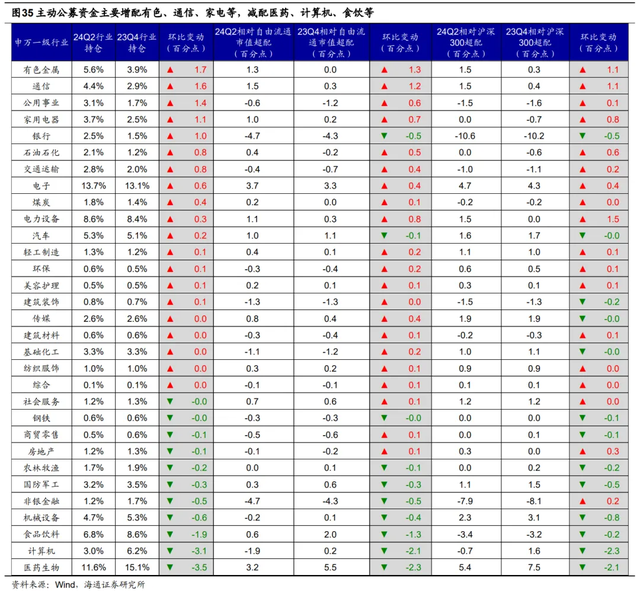

整体上来看,不同资金对各板块的配置情况有集中也有分化。我们首先对年初以来各类资金结构上的配置情况进行测算分析。源于不同资金数据的披露频次和质量均有所差异,因此测算的方法也有一定差异。具体来看:①主动公募基金:基于不同行业相对A股自由流通市值的超低配比例,计算基金24Q2较23Q4对各行业的边际加减仓比例,与23Q4主动公募持股规模相乘得到对各行业的加仓金额;②被动资金:统计各宽基ETF跟踪指数的成分股权重,对宽基ETF净申购额按照成分行业的权重分配,得到被动资金对各行业的加仓情况;③北向资金:按照不同行业对年初至24/08/16的各陆股通标的的净流入额进行求和,得到北向资金对各行业的加仓情况;④险资:基于上市公司财报前十大股东数据测算险资对不同行业24Q2的持仓市值占比较23Q4的变化,得到险资对各行业的加仓情况。测算结果详见图30,可以发现今年以来的增量资金主要集中在红利板块,而其他板块的不同资金配置情况则有所分化,下面我们将进一步来分析。

公用、有色、银行等红利板块:除主动偏股基金未流入银行外,各类资金均对其增持。在年初以来宏微观基本面修复波折的背景下A股市场波动较大,在此环境下各类资金均对公用、有色等红利资产板块有所增持。具体来看,截至9/30,被动资金年初以来分别流入公用事业、有色金属、银行388亿元、375亿元、970亿元,险资也分别对其增配1.4个百分点、0.3个百分点、1.6个百分点。主动型偏股基金明显增持公用、有色板块,分别流入203亿元、420亿元。外资方面,稳定型外资分别加仓银行、公用、有色257亿元、62亿元、61亿元,灵活型外资分别加仓公用、有色77亿元、13亿元。

电子、新能源:被动和主动偏股基金资金净流入,但险资减持,外资配置分化。分别来看,主动型偏股公募分别流入电子、新能源126亿元、264亿元,被动资金则流入949亿元、822亿元。险资对电子、新能源小幅减持,分别减配0.4个百分点、0.9个百分点。此外,或源于两者今年基本面分化明显,24Q2电子归母净利润同比增长54%,而新能源同比下降52%,外资对电子和新能源的配置方向存在明显差异,稳定型外资和灵活型外资均对电子有所流入,分别流入142亿元、11亿元;而在新能源板块上有所流出,分别流出39亿元、89亿元。

医药、食品饮料:主动偏股基金和外资明显流出,被动资金流入。从A股宽基指数成分分布来看,食品饮料、医药和银行类似,均为指数中权重较大的行业,因此年初以来前述两个行业同样是被动资金明显增持的方向,被动资金分别流入食品饮料、医药共计842亿元、750亿元。然而年初以来食品饮料、医药等板块整体表现偏弱,背后或源于其他资金的持续卖出力量。例如主动偏股基金明显减持相关板块,从食品饮料、医药分别流出443亿元、760亿元,外资也从相关板块流出,稳定型外资从食品饮料、医药分别流出112亿元、51亿元,灵活型外资则分别流出79亿元、39亿元。

风险提示:部分资金数据为估算值,与真实情况或有出入。

(本文仅代表作者个人观点)