欢迎光临每日财富网!

今天是 2024年10月14日 星期一

关注财经热点

一起实现我们的中国梦

(本文作者黄大智,星图金融研究院高级研究员)

在经过10月8日的巨震和10月9日的大跌后,市场的情绪终于有所冷却。我们也可以简单地聊聊这一波突如其来的“疯牛”行情,以及接下来怎么办的问题。

先说一个比较主观的观点,回调可能并非买入的机会,当前无论是市场的估值水平、政策出台的节奏、市场的情绪等方面,都并非一个很好的入市机会。

这一轮行情来得非常突然和猛烈,这种暴涨可以归因为是对过去几年股市极度悲观情绪的报复性反弹,面对沪深300连跌超过3年半,行业平均跌60%以上、个别行业跌近90%的行情,很多优质的上市公司,确实是被极致低估和看空的。

而在9月24日的新闻发布会和9月26日政治局会议连续两个重磅的会议之后,市场预期出现了180度大反转,重新受到关注的权益类资产被蜂拥而至的各路资金爆买。

政策的定调、市场预期的反转、散户投资者狂热的情绪,共同助推了这一轮急促的“疯牛”行情。

在市场连续暴涨几个交易日后,市场开始出现极大的分歧。我们分别从指数的估值、政策的预期、基本面的表现来看下后市怎么办的问题。

需要注意的是,结论可能并不重要,任何一个数据,投资者都能从正反两方面去解读,市场正因为有分歧才会出现买卖不同的行为。投资者只需要根据逻辑出发,将其加入自己的框架中即可。

第一,在估值方面,当下指数估值已经不具备所谓的“中国资产便宜”的特点。在经过短短不到十个交易日的上涨后,A股主要的宽基指数无论是绝对的估值还是相对的估值,都已经不算便宜。沪深300、中证500、中证1000等主要宽基市场指数,无论是在近三年还是近五年的估值历史分位上,都已经处在历史最高的区间内。

如果用很多投资者经常“恐高”的纳斯达克指数作为对比,两者其实都处于估值非常高的位置上。但两者的盈利能力却差别很大。

在9月24日大涨之前,港股及A股等中国资产相对美股及其他市场仍具有很高的低估优势,但就目前而言,这种相对的优势已经不明显或者不复存在。

第二,资金驱动的行情之下,能否有大量的资金接力是后续行情持续的关键,而现在这种力量暂时缺席了。在2024年春节前后的大跌后,国家队资金托底。如果说春节前后股市是因为市场中资金极度紧缺造成的“流动性危机”。那么自9月24日以来的这一轮牛市,就是资金极度富裕带来的“流动性盛宴”。

市场中以北向资金为首,率先开启暴涨,因此初期北向资金偏好的白酒、消费、新能源等行业和赛道先后批量涨停,受到牛市预期,券商等非银金融同样接连涨停。在北向资金流入减弱后,散户资金接力,涨跌幅更大,符合散户审美的科技强国、自主可控的创业板、科创板接续涨停潮。而到了10月9日,市场已经变为自主可控概念的半导体板块“一枝独秀”。

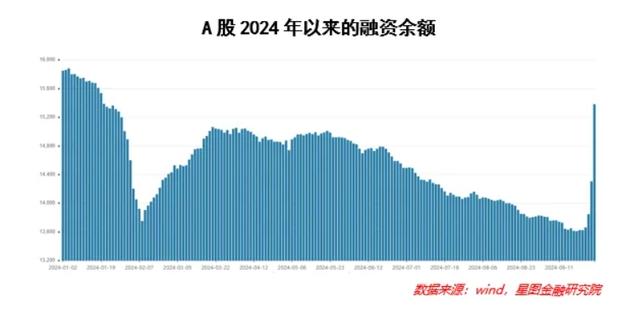

以能够反映市场风险偏好的融资情况来看,同样能够佐证。融资余额在9月27日、9月30日、10月8日三个交易日内暴增1720亿,10月8日单日更是单日暴增1000亿。

可以看出,这一轮政策驱动、预期反转带来“疯牛”行情,是完全由不同种类资金在短期内快速涌入市场带来的。

在交易型的北向资金逐渐止盈后,目前来看,配置型的外资对A股的配置需求尚未有显著增加。这一点其实与2024年4月-5月的行情是极其类似的,交易型资金买的是“预期”,卖的是“现实”,当现实逐步兑现时,也就是资金离场的时候。如果没有配置型资金的流入,那么近期天量的外资涌入,可能仍是昙花一现。同时,以沪深港通公布的北向情况来看,一直显示“额度充足”(即剩余额度大于30%),也就意味着外资的占比并不高。

第三,财政政策预期的期待和现实可能存在落差。当前的A股有非常明显的“小作文”驱动的特点。很多外媒消息的传播对市场有显著的扰动,而就目前而言,财政政策是市场最关注,也是预期最强烈的一个方面。

但是,如果以货币政策、财政政策、地产政策这三个关键的政策来看,相比于其它政策,财政政策的掣肘是最大的。而恰恰是这个掣肘最大的,又是市场预期最强烈的,方向也许符合,但期待和现实可能会有不小的落差。货币政策前期主要受到汇率的牵制,汇率作为央行的第一KPI,在美联储进入降息周期后,汇率的牵制已经较小,央行也无须再动用逆周期因子以调控汇率,降息、降准、降存量房贷利率等,都是顺势而为。地产政策亦是如此,各种保交楼、降首付、降利率等都是回应民生、行业、市场的呼声。

但是财政政策不一样,财政政策是真正地需要花“自己的钱”,但当下的情况是什么?财政收入不及预期,地方债问题悬而未决、银行的风险隐隐出现。也就是说存量的债务高高在上、尚未解决,新增的收入又赶不上计划,市场要求的支出在层层扩大。

无论是市场预期的超长期特别国债还是仅仅调整年内的财政支出预算,涉及国家“钱袋子”的决策,都是慎之又慎,决策流程极长。财政政策当前面临的收入下行、支出上行的“硬约束”,其节奏和力度,可能都很难满足当前的市场预期。

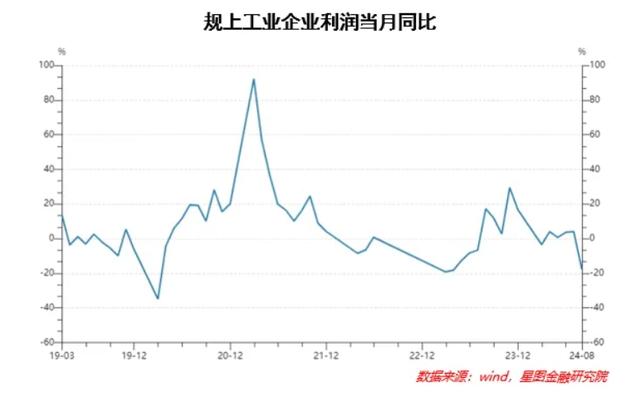

最后,基本面是股市的锚,长期牛市的前提一定是以基本面转好、企业盈利能力提升为前提的。在9月24日新闻发布会上,央行创设的两项新的结构性货币政策工具,以及9月26日政治局会议上对资本市场的定调,都极大地提振了市场的信心,这可以带来一定程度上估值的修复。但经济基本面和企业盈利能力的修复,注定是漫长而曲折的,以规上工业企业利润作为前瞻指标来看,Q3的上市公司净利润同比增速并不乐观。基本面的拖累,会成为当前市场最大的制约。

当然,以上的这些并不意味着我不看好股市长期的表现。恰恰相反,在9月30日之前,我个人的基金定投最少也持续了1年,多只基金都按照周定投的方式坚持了近三年。如果不看好股市的长期发展,也就不可能一直坚持投入。

在政策端,现在已经明确转向,虽然政策传导至经济仍需时日,中间可能会有波折,但大方向是明确的。同时全球降息周期也已到来,降息节奏的变化同样不改大方向。这些利好的叠加会逐渐地体现到上市公司的估值和盈利水平上,这是中国资产走向长牛的基础,也是我看好股市长期机会的原因所在。但对于投资者而言,这不意味着一定赚钱,追高买入,即便是迎来牛市,同样会亏钱。对于普通投资者而言,坚持定投指数,分散买入,是最简单也最有效的投资方式。切忌大涨之后上头追高。

本文仅代表作者观点。