欢迎光临每日财富网!

今天是 2025年07月17日 星期四

关注财经热点

一起实现我们的中国梦

赚钱效应快速收敛原因:增量资金缺位,大盘权重受制于宽基ETF流出

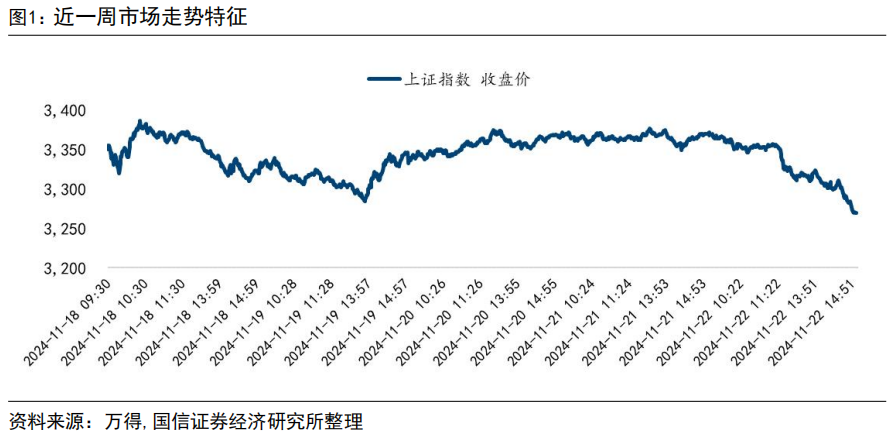

近一周市场赚钱效应快速收敛,整体重回震荡。特朗普胜选后 A 股市场整体赚钱效应有所收敛,周初前两个交易日市场有所承压后迎来反弹,但在后半周赚钱效应快速走弱,前期政策合力提振的风偏在海外风险因素扰动下出现回摆。风格层面,中小盘整体仍优于大盘,成长逊于价值,前期非机构投资者青睐的弹性更大的结构超额收益有削弱,低价小盘股并未随市场同频下跌,对指数形成托底的大盘权重股则受制于宽基ETF流出。

如何展望跨年行情与春季躁动:弹性适中,低估值结构存在脉冲式受益机会

从跨年行情的演绎路径看,岁末年初的上涨行情多受政策催化驱动,近年来有抢跑特征,但整体赔率弹性有所收敛。近10年来弹性更大的跨年行情大多受益于资本市场增量政策供给叠加流动性宽松,典型案例包括2014年末、2018年末、2024年初。风格层面看,小盘、成长显著优于大盘、价值,2022、2023年价值略跑赢成长,但跑赢幅度在2.5pct以内。行业层面,往年春季躁动或跨年行情与年末重要会议有所呼应,行业层面无明显定性,综合2010年以来的日历效应看,有色、计算机、化工、电力设备、电子略占优。年内增量房地产、财政政策大多完成落地,重要会议相关表述后续进一步交易的概率有所下降,岁末年初往往是估值因子的顺风期,低估值、“A500-300”等结构仍有望重获青睐。

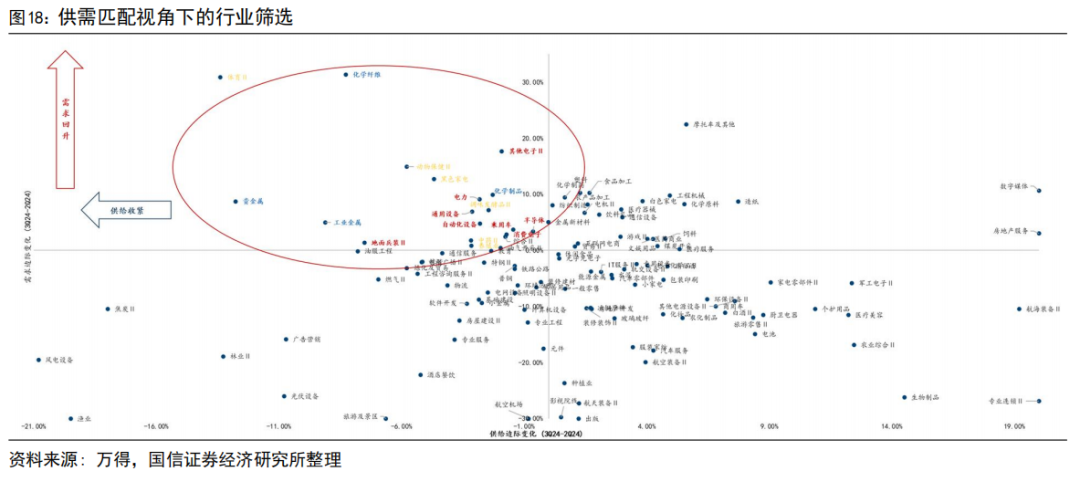

中期供需变化遇上“特朗普交易”的行业线索

有色(工业金属、贵金属)、电子(半导体、消费电子、元件)、汽车、机械(通用设备、自动化设备)略占优,电力设备(风电、光伏)或迎底部拐点。1)3Q24资本周期框架指向金属新材料、工业金属、贵金属、工程机械、黑色家电、家居用品、调味品、饲料、元件、消费电子、IT服务、通信服务、航运港口等细分领域;2)供给处于长期低位且当前仍在出清:消费电子、养殖业、物流、通用设备、燃气、光伏设备、风电设备、林业等;3)供给收缩且需求边际改善的行业包括上游贵金属、工业金属;中游乘用车、通用设备、自动化设备;TMT中的半导体、消费电子、其他电子;消费领域动保、黑电、调味品、养殖、中药;支持性行业中的电力;4)贸易前景+内需景气:有色金属、汽车(低RCA+高ROE+供需)外部抵御风险能力强,电力设备&TMT(低ROE、高RCA)关注产业政策催化与第二增长曲线演进;5)化债+资本周期融洽度视角下关注大金融、供需+现金流视角关注电力底仓配置机遇。

配置思路:结构从优,稳扎稳打

1)风格上看,价值风格处于高性价比区间,大盘价值胜率优势或逐步显现;2)行业层面,综合供需格局与春季躁动日历效应看,电子、有色略占优;3)底仓配置层面,大金融、电力仍具底仓配置价值;4)A500、“A500-300”成分股仍有增量资金优势,岁末年初关注核心宽基指数现金奶牛策略。

风险提示:海外地缘冲突加剧;指数、ETF梳理仅基于客观数据,不涉及主观意见及推荐

赚钱效应快速收敛原因几何?

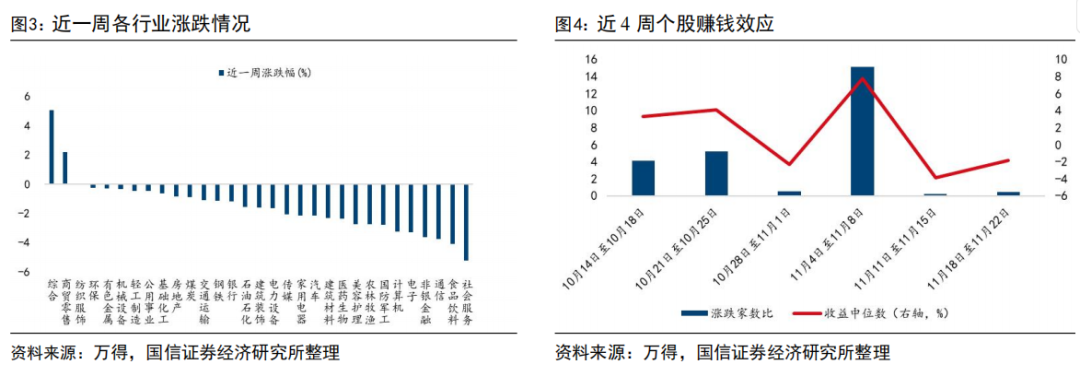

近一周市场赚钱效应快速收敛,整体重回震荡。特朗普胜选后A股市场整体赚钱效应有所收敛,周初前两个交易日市场有所承压后迎来反弹,但在后半周赚钱效应快速收敛。从两市成交额看,沪深两市成交额本周回落至于1.7万亿附近,为10月以来较低水平。个股赚钱效应方面,近一周市场同样出现了较大程度的收敛,近两周行业涨跌家数比分别为0.24、0.49,远低于10月下旬至11月中旬水平,前期政策合力提振风偏与特朗普交易形成对冲。

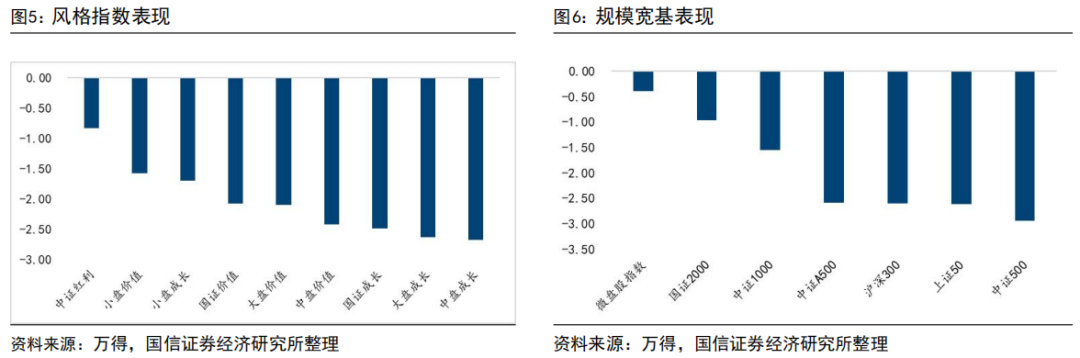

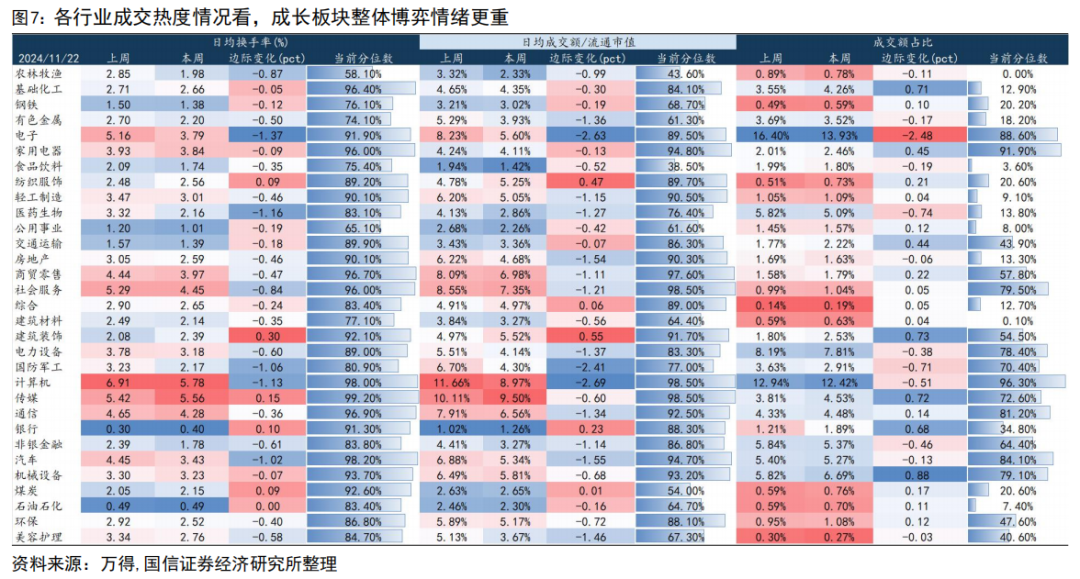

风格与行业层面,小盘优于大盘,成长逊于价值。从一级行业情况看,近一周仅综合、零售、纺服三个行业收涨,社服、食饮、通信表现较差。成长属性更强的国防军工、计算机、电子等行业在全部一级行业中表现偏弱势。微盘、小盘相对大盘跑赢,增量资金不足的情况下仅有结构性线索。中大盘核心宽基中,A500表现略好于中证500、沪深300、上证50,前期报告中持续提示“500-300”成分股相对受益有所验证。

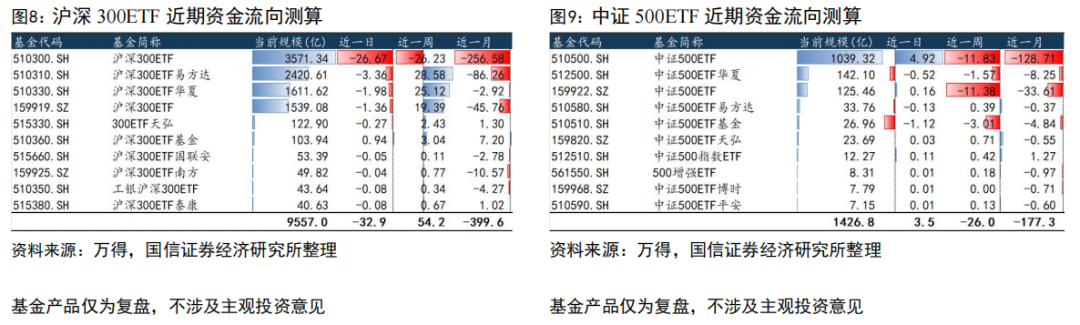

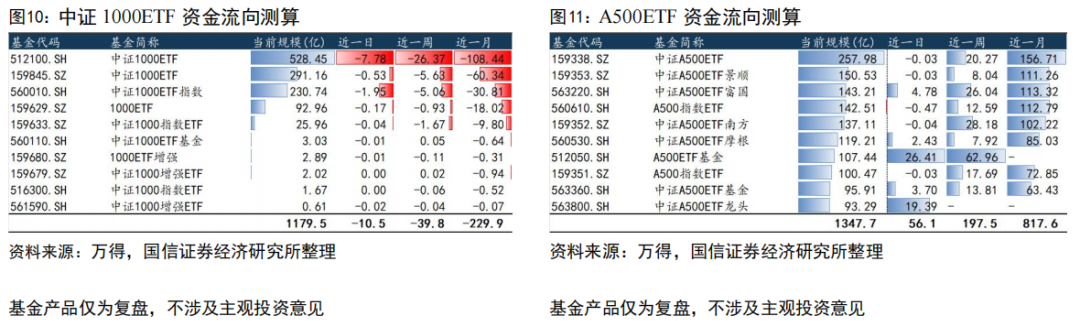

大盘权重一定程度上受制于宽基ETF流出。基于前期战略资金监测框架拆解,不难发现,近一个月以来战略资金整体呈现在宽基ETF中“搬家”的特征,沪深300、中证500、中证1000 指数各自挂钩规模前10的ETF共计净流出超过800亿,整体规模与A500的净流入相当。增量资金更多属于“追求弹性、高轮动高换手”的风格,长期配置盘基本处于存量博弈的状态,这也不难解释大盘风格相对中小成长近期在赔率上的压力。

如何展望跨年行情及春季躁动

岁末年初的上涨行情多受政策催化驱动,近年来有抢跑特征,但整体赔率弹性有所收敛。复盘2010年以来的“春季躁动”,大多开始于12月末1月初,以2017年作为分界线,2017年后仅有2019、2024年春季躁动在跨年后开启,2017年以前仅有2013、2015年春季躁动早于跨年前开启。从驱动因素看,11月到次年4月属于业绩空窗期,市场交易重心从基本面切换到政策博弈上。2020年以来,除2024年以外,赔率弹性有所收敛,上证指数区间最大涨幅均小于10%。

赔率视角看,资本市场政策供给一定程度决定春季躁动的弹性。1)2014年11月沪港通试点启动,为市场提供新的增量资金来源,11月下旬人民银行在2012年后首度降息,流动性层面亦存在宽松;2)2024年1月末-2月初战略资金持续托底,资本市场防风险政策频出,2月6日以来的64个交易日内,上证指数上涨超过17%。

风格层面,小盘、成长显著优于大盘、价值。从大小盘的维度上看,近10年仅有2017、2018、2021年春季躁动或跨年行情期间风格偏大盘,上述时间内A股分子端上行趋势明确,与此同时,上述三年均出现非常明显的流动性宽松。1)2017年1月中,央行通过临时流动性便利(TLF)为大行提供流动性支持;2)2017年末至2018年Q1,人民币汇率上行,叠加降准。当前的盈利环境更接近磨底而非明确上行期间,分子端大盘显著跑赢或受限。成长与价值方面,2022、2023年价值相对成长略跑赢,但整体跑赢幅度在2.5pct以内,优势并不明显。典型春季躁动年份中,成长相对价值在赔率层面的优势更为显著。

行业层面,往年春季躁动或跨年行情与年末会议有所呼应。1)2010年两会提及节能减排,春季躁动期间环保排名前三;2)2011-2012年,年末经济会议涉及“扩内需”,建材、有色、化工表现靠前;3)2021年中央经济工作会议强调基建投资、扩内需,建材相对占优;4)2023年末中央经济工作会议提及“以科技创新引领现代化产业体系建设”、国常会部署“新型城镇化”,通信、汽车、TMT整体对应前者,有色、化工等对应后者。

向后看,行业层面无绝对定性特征,低估值、“500-300”等结构或存在脉冲式受益机会。行业层面无明显定性特征,综合2010年以来的日历效应看,有色、计算机、化工、电力设备、电子略占优。对于前期强势的小盘成长,在轮动速度加快、市场赚钱效应边际走弱的情况下,挖掘超额收益的难度有所增加;年内增量房地产、财政政策大多完成落地,重要会议相关表述后续进一步交易的概率有所下降;在前期《岁末年初精细化布局性价比》报告中,我们提到,岁末年初往往是估值因子的顺风期,低估值、“A500-300”等结构仍有望重获青睐。

当中期供需变化遇上“特朗普交易”

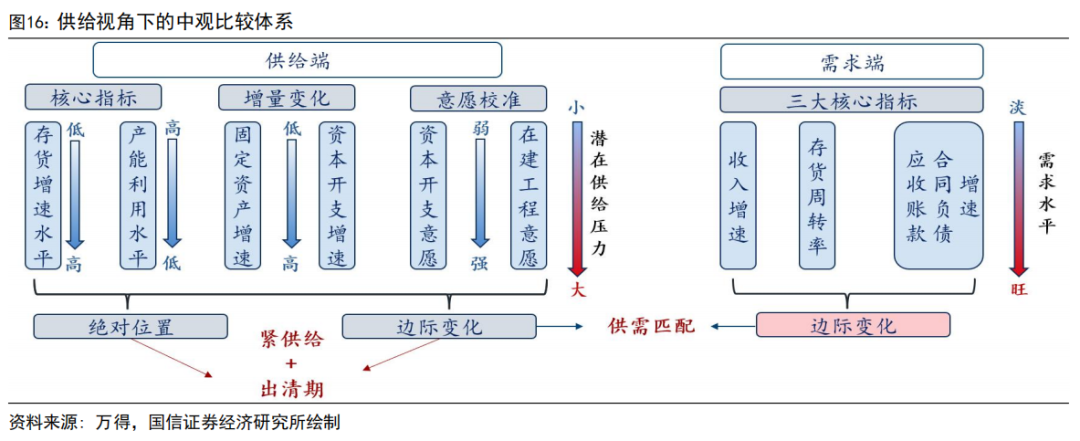

供给位置、供需边际变化匹配视角下的横纵向中观比较体系寻找中期维度占优的结构。供给能力方面我们从核心指标、增量变化、意愿校准三个维度进行考量,其中核心指标包括产能利用水平(固定资产周转率TTM)和存货增速水平(存货同比),产能利用水平越低、存货增速越高供给压力越大,增量变化考虑固定资产增速和资本开支增速两个偏领先的指标,固定资产快速累积后的高资本开支意味着斜率更高的潜在供给;意愿校准考虑现有的固定资产水平与资本开支、在建工程的匹配度,资本开支与在建工程占当前固定资产总值越大,能力范围内的扩产意愿就更强,后续潜在供给压力风险越大。需求端我们重点考虑收入增速(TTM)、存货周转率(TTM)、应收账款与合同负债增速的边际变化,基于行业当期最大弹性进行标准化实现横向可比,最后从“紧供给+出清期”的纯供给端维度,以及供需边际变化匹配的维度进行行业筛选。

综合供给的位置与边际变化看,供给收缩且仍在出清的行业主要包括:消费电子、养殖业、物流、通用设备、燃气、光伏设备、风电设备、林业、焦炭等;淡化基数效应(如资本开支增速不稳定的食品等),风电设备、光伏设备在各细分行业中出清节奏更快。

当前供给收缩且需求上行的行业包括:上游贵金属、工业金属;中游乘用车、通用设备、自动化设备;TMT中的半导体、消费电子、其他电子;消费领域动保、黑电、调味品、养殖、中药;支持性行业中的电力。

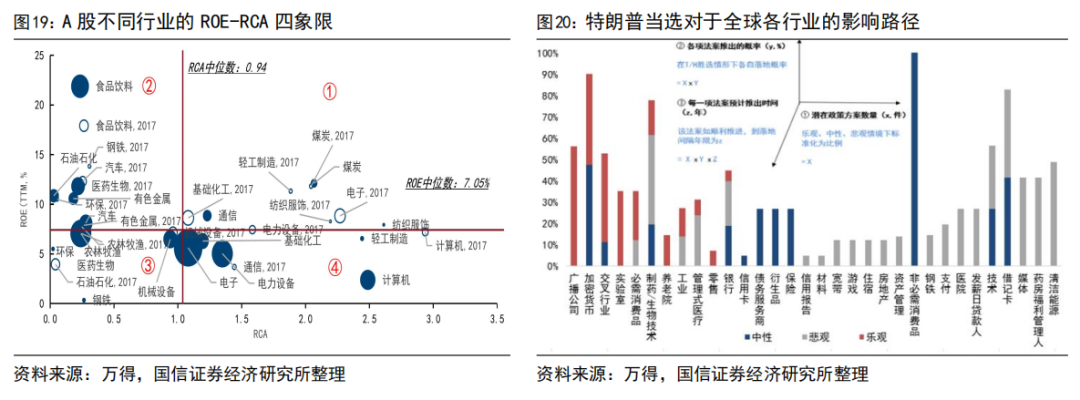

综合特朗普上任后潜在落地法案的数量、概率、时间三个维度的内容,未来全球有望收益的行业为广播公司、加密货币、跨学科交叉领域、实验室、必选消费等行业;潜在负面冲击的行业包括清洁能源、药房福利、媒体等。对A股而言,从ROE-RCA四象限看行业对外部冲击的抵御能力:①RCA和ROE双高的纺服、煤炭、通信行业中企业出口对美国的依赖性较强,易受美国贸易不确定性政策的冲击,但行业盈利能力较强,具备一定的防风险能力;②RCA较低、ROE较高的食品饮料、石油石化、有色金属和汽车行业对美国的出口依赖较弱,同时具备较强的盈利能力,对外部风险的抵御能力最强;③ROE、RCA双低的农林牧渔、医药生物、环保和钢铁行业虽然盈利表现较弱,但外部风险的传导程度也较低,外部风险的影响依然可控;④ROE较低、RCA较高的计算机、电子、机械设备、电力设备、轻工制造行业面临较大的外部风险,但企业盈利仍未达到行业中位数水平,可能在未来的贸易摩擦中受创较重,未来走势可能要依赖于国内产业政策的扶持,以及行业自身的技术储备和“出海”新机遇。

底仓配置A500与现金奶牛

中证A500指数有望实现收利双增式复苏,2024年一致预测净利润增速超过9%。从过往数年情况看,中证A500指数收入端实现稳步增长,2023年收入增速下滑至1.74%,根据万得一致预测值数据,2024、2025年营收增速分别为2.90%、6.45%。业绩方面,中证A500指数业绩端的砸坑同样出现在2023年,全年业绩增速-1.39%,一致预测口径下2024年、2025年预测净利润增速分别达到9.40%、9.69%,相对收入端增长弹性更大。

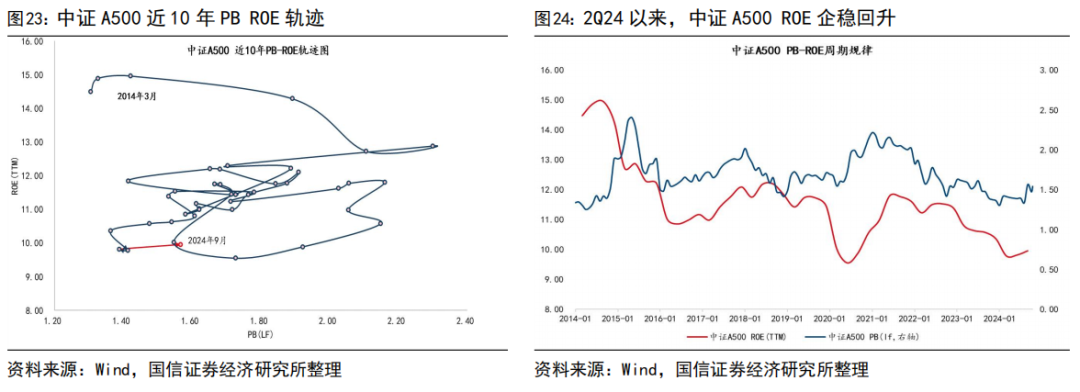

PB-ROE框架视角下,A500处于性价比较高区间,具备一定的估值抬升潜力。从盈利能力的维度上看,中证A500指数ROE(TTM)为9.95,显著高于全A和全A两非,拐点于2024Q1确立,当前处在复苏向上区间。从过往季频序列看,近10年来中证A500 PB与ROE变化同频同向,ROE向上的区间大多伴随估值抬升。纵向比较,中证A500当前处于“低PB、低ROE”的双低区间,具备较高的确定性与性价比。

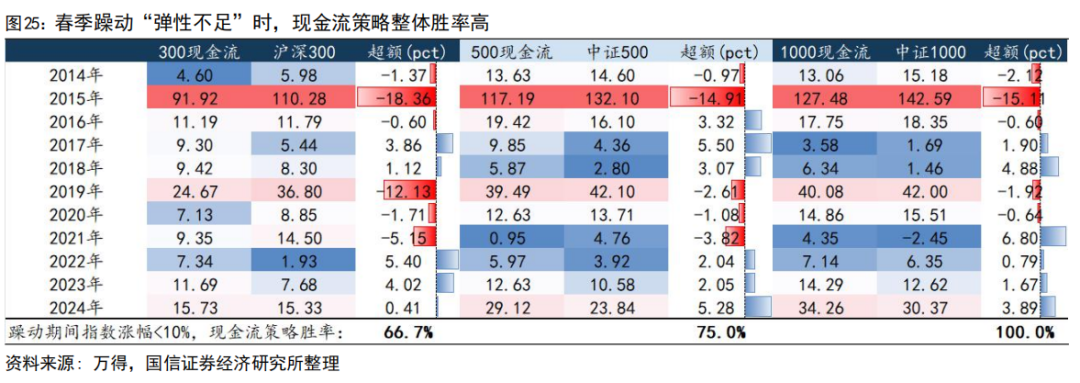

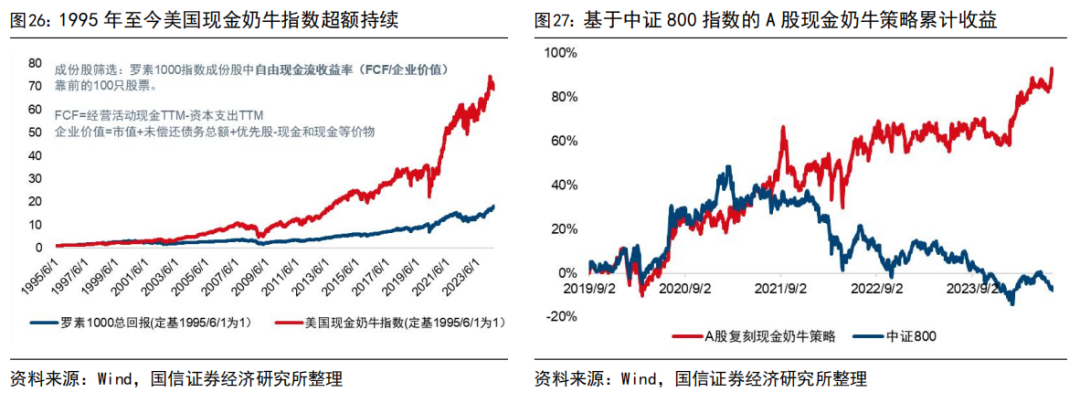

岁末年初现金奶牛指数相对核心宽基本身表现并不差。我们以前文复盘涉及的“春季躁动”区间出发,在不考虑分红回报的情况下,当核心宽基在春季躁动期间弹性不足、涨幅小于10%时,沪深300、中证500、中证1000现金奶牛策略超额胜率分别为66.7%、75%、100%。经济发展客观进程中,主力资产或多或少经历从“成长股”到“价值股”的变迁,相较于估值驱动,通过市场对未来增长预期提升股价的成长股而言,价值股更依赖于盈利和分红。以罗素1000和罗素1000现金奶牛为例,海外现金奶牛指数长期收益表现显著优于宽基指数。类似地,基于中证800指数进行策略的简单复刻,2019年9月至今年化超额达15.85%,尤其是近三年短周期内伴随经济景气修复停滞,长端利率下行背景下,基于中证800指数的A股现金奶牛策略具备穿越牛熊的高胜率特征,在基准指数回撤行情下颇具韧性。春季躁动赔率弹性一般的情况下,宽基现金流策略相对宽基指数本身更适宜作为稳健底仓。

风险提示:

(1)海外地缘冲突加剧;

(2)指数、ETF梳理仅基于客观数据,不涉及主观意见及推荐

分析师:王开SAC执业资格证书编码:S0980521030001

分析师:陈凯畅SAC执业资格证书编码:S0980523090002

本文节选自国信证券2024年11月25日研究报告《策略周思考:稳扎稳打,结构从优》