欢迎光临每日财富网!

今天是 2024年10月02日 星期三

关注财经热点

一起实现我们的中国梦

《第二期:债券基金的探险之旅》

上期内容我们主要介绍了债券基金收益(票息+资本利得)来源的底层逻辑,也是当前债券基金行情从中长期视角看还有望延续的基础。同时,我们还带大家认识了不同的债券基金,有助于大家根据自己的风险收益预期,去挑选债券基金。

这期内容我们将从不一样的视角,去带大家识别债券基金的风险,尽量避开债券基金投资中的坑,也有助于大家获得更好的债券投资体验。看完这期内容,你会意识到债券基金可不能再“闭着眼睛”买啦!

本期内容《债券基金的探险之旅》预计阅读时长15-20分钟,将从以下3个问题展开:

1.影响债券市场涨跌的因素有哪些?

2.收益率更高的债券基金就一定更好吗?

3.如何适当分散债基投资的风险?

一、影响债券市场涨跌的因素有哪些?

债券基金的收益预期虽然相对稳定,但也不是只涨不跌,搞清楚影响债券基金的涨跌、波动原因,可以让我们在遇到债基回调时不那么恐慌,甚至还可以帮助我们在更好的时机介入参与债市行情,提升债基投资的收益。

影响债券市场涨跌的因素,可以主要分为四大类:宏观政策与经济基本面因素、利率因素、市场供需、市场情绪因素。

1、宏观政策与经济基本面因素

经济增长情况和通货膨胀指标是影响债券市场的关键因素。经济下行压力可能促使决策层降低利率,从而利好债市;而高通货膨胀通常对债市不利。

这是一个怎样的传导机制呢?

通常在面临经济下行压力时,政府决策层为了刺激经济复苏,一般会利用相对宽松的货币政策与积极的财政政策等方式,比如降低存款准备金率、通过中期借贷便利(MLF)投放资金、降低基准利率等,从而影响市场的资金面和经济运行。一方面,相对宽松的市场流动性,也可以间接影响借贷成本,从而降低市场的利率,利好债市;另一方面,相对宽松市场资金也可能流入债券市场,较为旺盛的配置需求也可能利好债券市场。

很多时候,不一定要需要等到具体的政策颁布,宽松的“政策预期”也可以提前影响债市表现,所以在一些重要会议的高层讲话之后,债市也可能提前作出反应。

而通货膨胀是影响民生的重要指标,在经济过热、通胀过高时,政策一般会采用收紧流动性、加息等方式,从而对债市带来不利影响。

2、利率因素

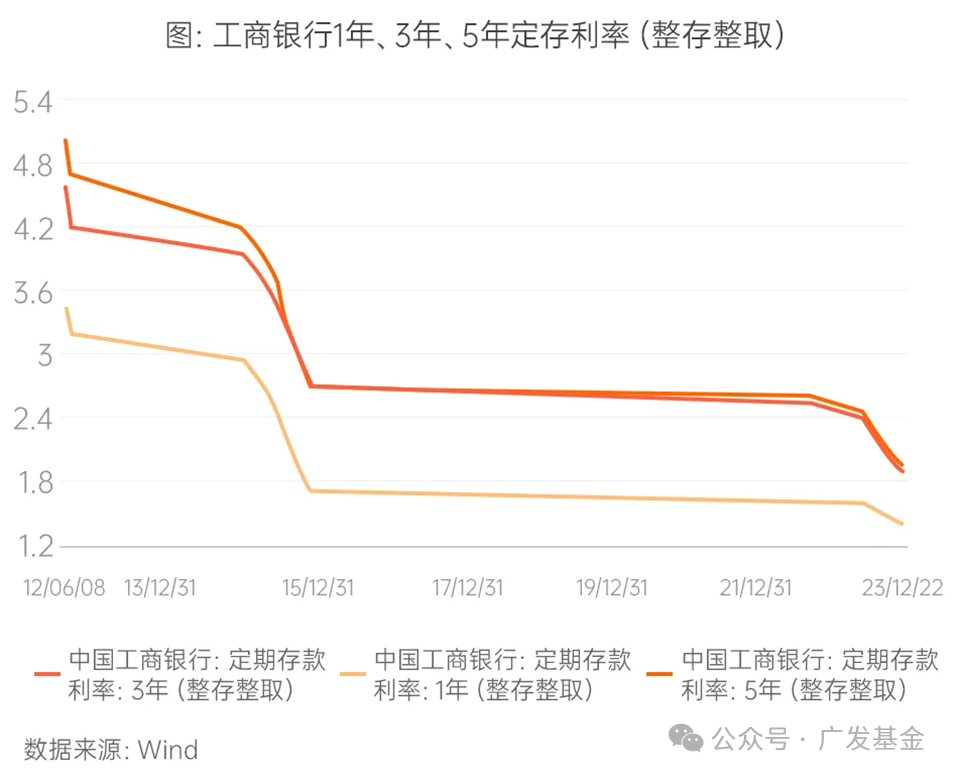

利率是一个影响债券价格和债券基金收益的核心指标。如果遇到央行降息,通常可以看作是影响债市的直接利好。

债券价格和利率之间存在反向关系。当市场利率下降时,新发行债券的收益率(利息)会低于旧债券,导致旧债券价格上升,此时债券基金所持有的旧债券也就能获得资本利得的回报,相当于“存货”的价值上升了,那么在计算基金净值时就可以为债券组合带来正的回报贡献。

相反,当市场利率上升时,新债券的利率比旧债券更有优势,导致旧债券价格下降,对债市带来不利的影响。

近年来,债券的牛市行情持续了较长的时间,很大一部分原因是国债利率的持续下行,10年国债利率已从2018年初的3.9%附近,至2024年6月已降至2.2%附近的水平(数据来源wind);而国债利率常作为其他类型债券和金融产品的定价基准,也会影响存款利率、理财产品收益水平和投资吸引力的进一步下降,间接提升了债券的配置价值。

而从长期来看,当前市场普遍认为国内的基准利率还有进一步下降的可能,因此债券的长牛行情似乎还并为结束。

3、供需因素

债券的供需关系中,供给主要指债券的供给量,如新发行债券的数量;需求指投资者(机构、个人)对债券的需求。

需求大于供给时,对债券价格是有利的,有时甚至可以抵消短期资金面紧张等带来的负面影响,给债券价格带来一定的支撑。

相反,当债券供给大于需求时,如国债、地方债的集中大量发行,也可能对债券价格带来一定短期压制,或者由于需求不足,需要提高票面利率来提升债券的吸引力,也会对存量的债券市场带来一定负面因素影响。

4、市场情绪因素

市场风险偏好的变化也会导致资金流向债券市场或股市,形成所谓的“股债跷跷板”现象。

同时,提前对政策预期的反应过度,事后也可能会出现纠偏的情况,这点和股市类似,短期涨多了或者跌多了,都可能会出现一定的波动,就像钟摆达到极限后会从这一头转向另一头。不过由于债券资产有一定的票息收益,对负面情绪和亏损的消化时间也会相对更快一些。

二、收益率更高的债券基金就一定更好吗?

前面我们对影响债市涨跌的因素有了一个基本的了解,那么是不是看债券基金的历史收益表现,选择收益高、回撤小的就一定靠谱了呢?

答案是不一定。

首先,并不是历史收益高的债券基金就一定更好。

我们可以从如何把债券基金收益做得更高的视角来进行分析,这也是我们在挑选债券基金时需要关注的“风险”。

1、信用风险

第一期内容中我们提到,如果按债券的发行主体区分,可以主要分为政府债券、公司债券。

一般来说,政府或者央行违约的可能性接近为零,所以政府发行的债券风险极低,相对地,票息利率也不高。政府债券也常被称为“利率债”。

公司或企业在发行债券时,由于其信用和偿付能力肯定会相对低于政府,因此其发行的债券利率也会相对更高一些,用来作为投资者承担相应风险的补偿。通常,“信用债投资”指的就是投资公司债券和企业债券。因为企业是盈亏自负,如果出现经营不好、重大亏损的状况,很有可能会无法兑付债券,也就是坊间流传的“爆雷”,所以公司债、企业债的研究重心也在企业信用研究。

信用评级一般可以划分为AAA、AA+、AA、A、BBB、BB、B、CCC……其中AAA为最高信用等级,相对于的利率也较低。虽然低信用等级的债券有更高的收益率,但有些风险并不值得基金经理去参与,所以有些大型的基金公司对债券资产的入池也有严格的要求,低于一定等级的债券是禁止投资的。

不过,在经济繁荣阶段,信用债的暴雷风险相对较小,同时又有较高的收益回报,比投资利率债有更高的性价比,因此也能为投资者创造更高的回报。历史回撤小,也可能是未曾踩雷,管理债券基金还是始终要把风险控制作为重要的衡量目标,不能一味追求收益,债券组合的投资实际上是一门平衡风险和收益的高深学问。

所以,也就要求基金公司要有强大的债券信用研究能力,能够在市场中甄别出优质债券,避免“踩雷”。

2、久期风险

久期是衡量债券或债券组合对利率变化敏感度的一个指标。债券的久期越长,其价格对利率变动的敏感度越高。长期债券(如7-10年国开债指数)在利率上升时面临更大的价格下跌风险,反之在利率下降时,长期债券的收益回报弹性也相对短期债券更大。

债券基金经理也会根据自己对利率变化的判断,来调节债券组合的久期长短。所以,有时同类型的债券基金的收益也会出现一定的差异,对债市乐观(指预期资金面宽松、利率下降)的基金经理会尽可能地把久期拉长,对债市谨慎的基金经理则会尽可能缩短久期。

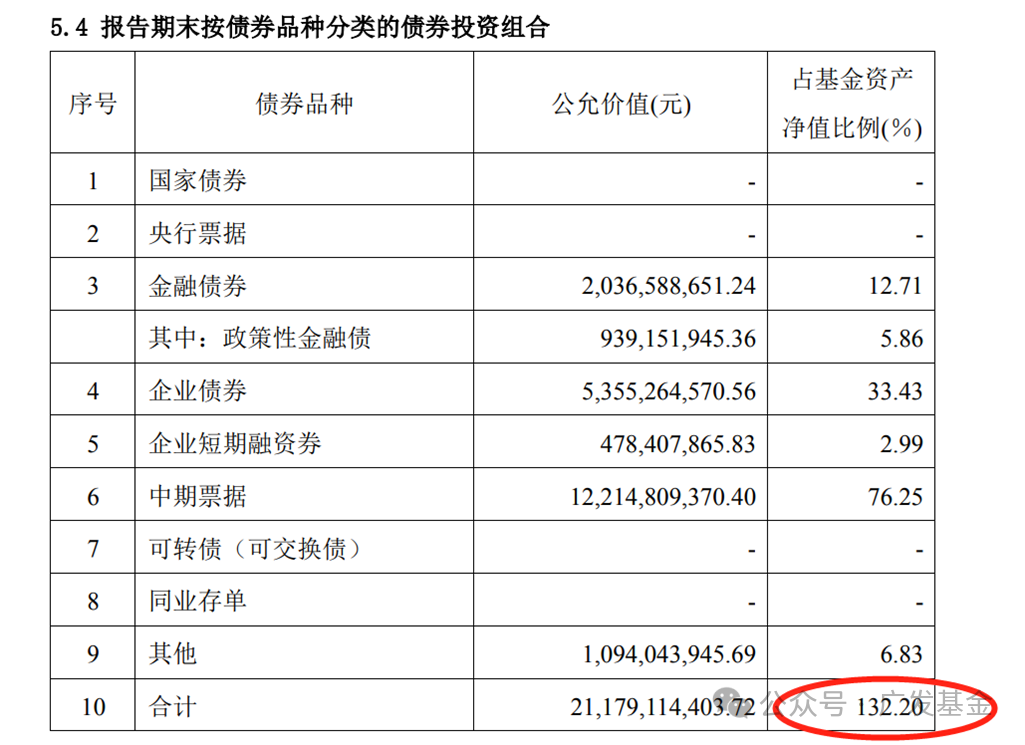

3、杠杆风险

债券组合的杠杆是指使用借入资金来增加投资规模的策略,目的是放大投资收益或亏损的潜力。

由于债券资产的风险相对可控,尤其是国债或高等级的信用债,因此适当的提升组合的杠杆,在债市基本面较好的情况下,是可以提升组合收益的。

投资者也可以通过债基基金的季报、年报查询到大致的杠杆率水平。这里会发现,公允价值加总的占比大于100%的部分大致就是该只产品的杠杆水平。

杠杆的作用是在债券市场好的时候,可以提高收益,但是如果市场不好则会加大波动,是一把双刃剑。这也是债券基金经理想要提高基金产品收益时会采用的策略,需要根据对市场变化的判断进行调节。

小结一下,信用风险、久期风险、杠杆风险是债券投资的三把“双刃剑”,用的好可以提升债基收益,但当市场转向或利率波动时也可能加大债基的回撤波动,因此在选择债基时,并不是收益越高就越好,应尽量选择风控严格的大型基金公司。

三、如何适当分散债基投资的风险?

前面我们介绍了影响债基涨跌的因素和风险关注点。是不是有小伙伴看了开始有些担心,反而不知道该如何挑选债基,或是不知道该怎么分散投资的风险了?

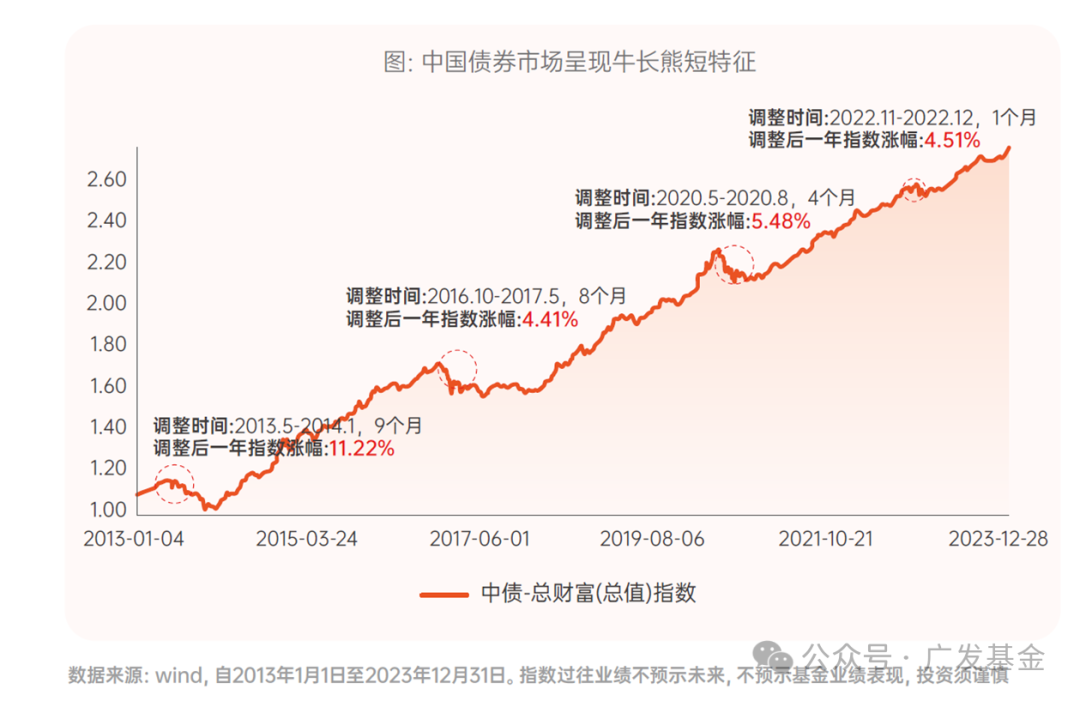

中债-总财富(总值)指数反映的是中国债券市场的整体表现,包括了利率债和信用债等多种类型的债券。

综合来看我国的债券市场是一个牛长熊短的市场,债券的票息收益为债券基金提供了长期的收益基础,叠加债券本身低波动的特性,适合投资者作为投资压舱石长期配置。

买债基应该怎么配置?也可以从我们投资债基的核心目的出发来考虑。

如果是更看重债基的“稳定预期”,把债基作为资产配置的压舱石,追求长期稳健的回报,那么更应该采用均衡配置的策略。降低风险比较好的办法就是分散配置,大家可以在中长债基、短期债基,或在利率债与信用债之间进行分散配置,将资金分散投资到3-5只产品中去。比如,你已经购买了一只中长债基,也可以再关注一只短债和一只长债基金。

到这里,债基大师课的第二期内容到这里就接近尾声了,如果能耐心看到这里,您对债基投资已经具备了一定的基础。后续的内容,我们还将分享一些投资债基比较实用的交易策略,并和大家一起探讨提升债基收益的方法,敬请期待。

· 红包  来啦·

来啦·

稳健理财季

答题挑战赛的第五周活动已经开启

答对问题即有机会参与抽红包

每期5000个红包

风险提示:上述内容仅供参考,不构成投资建议,投资者请按照自身风险偏好选择基金产品。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件。基金管理人管理的其他基金业绩和其投资人员取得的过往业绩不预示其未来表现。投资需谨慎。